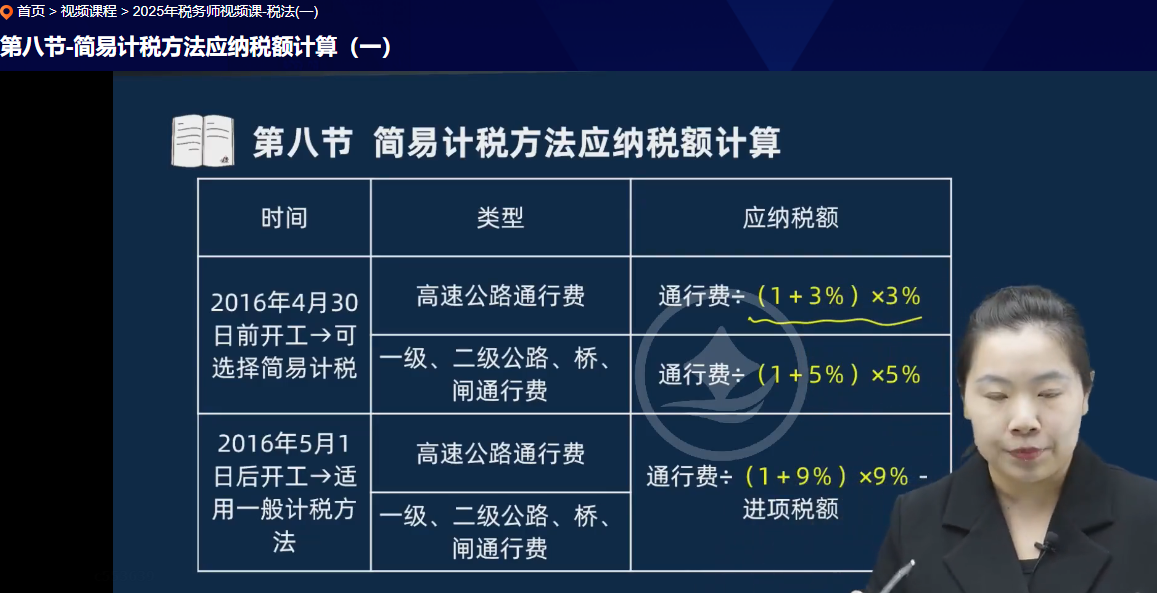

国内旅客运输中的通行费与公路通行费的税率区别,主要是由于两者所属税目及适用政策不同。2016年开工后的公路通行费销项税为9%,是基于增值税政策规定。目前针对公路通行费销项税暂无特殊优惠政策。具体如下:

- 税率区别原因:国内旅客运输服务适用运输服务的增值税税率,其中公共交通运输服务可适用简易计税按3%计算缴纳增值税,一般纳税人的其他旅客运输服务适用9%税率。而公路通行费适用不动产租赁的增值税税率,营改增前开工的高速公路的车辆通行费,减按3%的征收率计算缴纳增值税;营改增后开工的高速公路的车辆通行费,按9%税率计算缴纳增值税。一级公路、二级公路通行费,营改增前开工的按5%的征收率计算缴纳增值税,营改增后开工的按9%税率计算缴纳增值税。

- 2016年开工后公路通行费销项税9%的原因:公路通行费征收税目为不动产经营租赁服务,2016年5月1日后开工的高速公路,一般纳税人按照一般计税方法计税,根据增值税政策规定,适用9%的税率。

- 现行优惠政策 :截至目前,没有针对公路通行费销项税的新优惠政策。一般纳税人收取试点前开工的高速公路的车辆通行费,仍可选择适用简易计税方法,减按3%的征收率计算应纳税额;收取试点前开工的一级公路、二级公路、桥、闸通行费,仍可选择适用简易计税方法,按5%的征收率计算缴纳增值税。

国内旅客运输中的通行费与公路通行费的税率区别,主要是由于两者所属税目及适用政策不同。2016年开工后的公路通行费销项税为9%,是基于增值税政策规定。目前针对公路通行费销项税暂无特殊优惠政策。具体如下:

- 税率区别原因:国内旅客运输服务适用运输服务的增值税税率,其中公共交通运输服务可适用简易计税按3%计算缴纳增值税,一般纳税人的其他旅客运输服务适用9%税率。而公路通行费适用不动产租赁的增值税税率,营改增前开工的高速公路的车辆通行费,减按3%的征收率计算缴纳增值税;营改增后开工的高速公路的车辆通行费,按9%税率计算缴纳增值税。一级公路、二级公路通行费,营改增前开工的按5%的征收率计算缴纳增值税,营改增后开工的按9%税率计算缴纳增值税。

- 2016年开工后公路通行费销项税9%的原因:公路通行费征收税目为不动产经营租赁服务,2016年5月1日后开工的高速公路,一般纳税人按照一般计税方法计税,根据增值税政策规定,适用9%的税率。

- 现行优惠政策 :截至目前,没有针对公路通行费销项税的新优惠政策。一般纳税人收取试点前开工的高速公路的车辆通行费,仍可选择适用简易计税方法,减按3%的征收率计算应纳税额;收取试点前开工的一级公路、二级公路、桥、闸通行费,仍可选择适用简易计税方法,按5%的征收率计算缴纳增值税。

更多