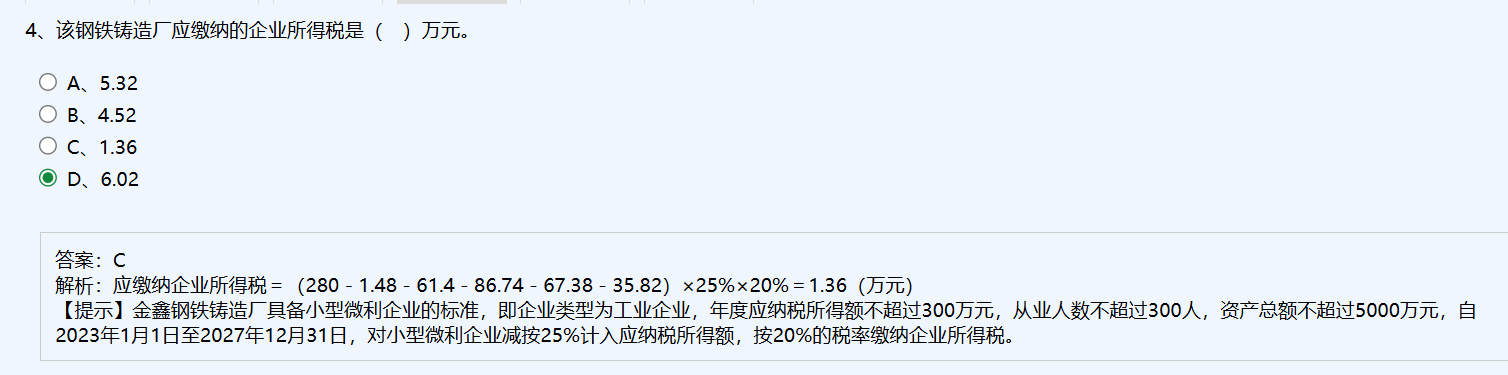

企业所得税的收入部分并不只包括营业收入,还包含不动产租赁和债权收入等。

根据《中华人民共和国企业所得税法》第六条规定,企业以货币形式和非货币形式从各种来源取得的收入,为收入总额,包括销售货物收入、提供劳务收入、转让财产收入、股息、红利等权益性投资收益、利息收入、租金收入、特许权使用费收入、接受捐赠收入、其他收入 。其中租金收入就包含了不动产租赁收入,债权收入则包含在转让财产收入等相关收入类型中。

在计算广宣费和业务招待费的扣除限额时,其计算基数为销售(营业)收入,包括主营业务收入、其他业务收入和视同销售收入。仓库租赁收入属于其他业务收入,所以该题目中广宣费和业务招待费的计算包含仓库租赁收入。

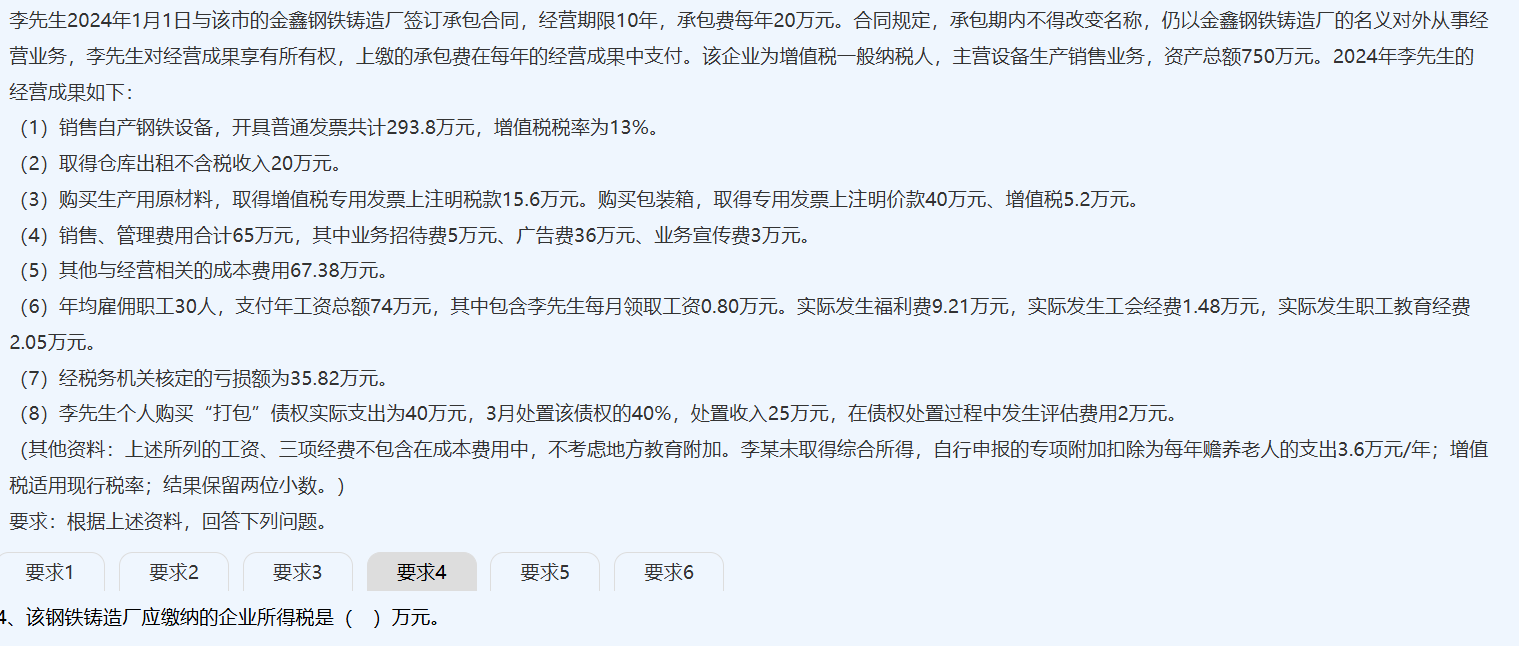

企业所得税的收入部分并不只包括营业收入,还包含不动产租赁和债权收入等。

根据《中华人民共和国企业所得税法》第六条规定,企业以货币形式和非货币形式从各种来源取得的收入,为收入总额,包括销售货物收入、提供劳务收入、转让财产收入、股息、红利等权益性投资收益、利息收入、租金收入、特许权使用费收入、接受捐赠收入、其他收入 。其中租金收入就包含了不动产租赁收入,债权收入则包含在转让财产收入等相关收入类型中。

在计算广宣费和业务招待费的扣除限额时,其计算基数为销售(营业)收入,包括主营业务收入、其他业务收入和视同销售收入。仓库租赁收入属于其他业务收入,所以该题目中广宣费和业务招待费的计算包含仓库租赁收入。

更多