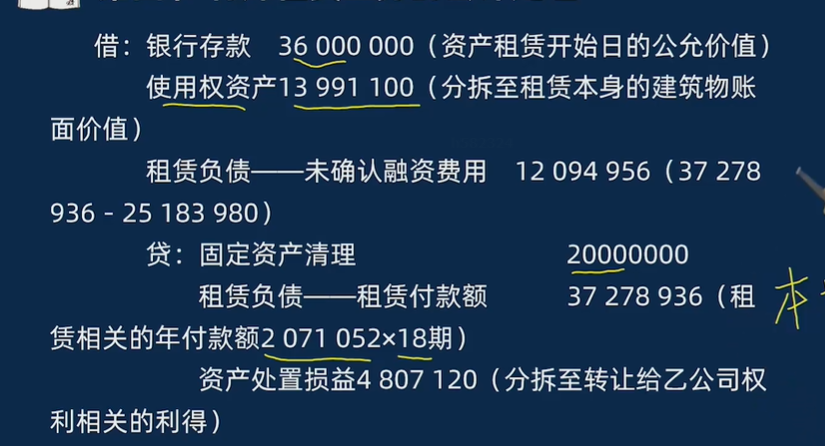

在您提供的分录中,“资产处置损益 4 807 120(分拆至转让给乙公司权利相关的利得)” ,这就是对使用权资产处置收益的确认科目。

资产处置损益是核算企业出售、转让固定资产、无形资产或使用权资产等非流动资产产生的利得或损失的科目 。当处置使用权资产时,将处置价款扣除使用权资产账面价值、相关税费等后的余额,计入资产处置损益。若为正数,即收益,贷记 “资产处置损益” ;若为负数,即损失,借记 “资产处置损益” 。

在您提供的分录中,“资产处置损益 4 807 120(分拆至转让给乙公司权利相关的利得)” ,这就是对使用权资产处置收益的确认科目。

资产处置损益是核算企业出售、转让固定资产、无形资产或使用权资产等非流动资产产生的利得或损失的科目 。当处置使用权资产时,将处置价款扣除使用权资产账面价值、相关税费等后的余额,计入资产处置损益。若为正数,即收益,贷记 “资产处置损益” ;若为负数,即损失,借记 “资产处置损益” 。

更多