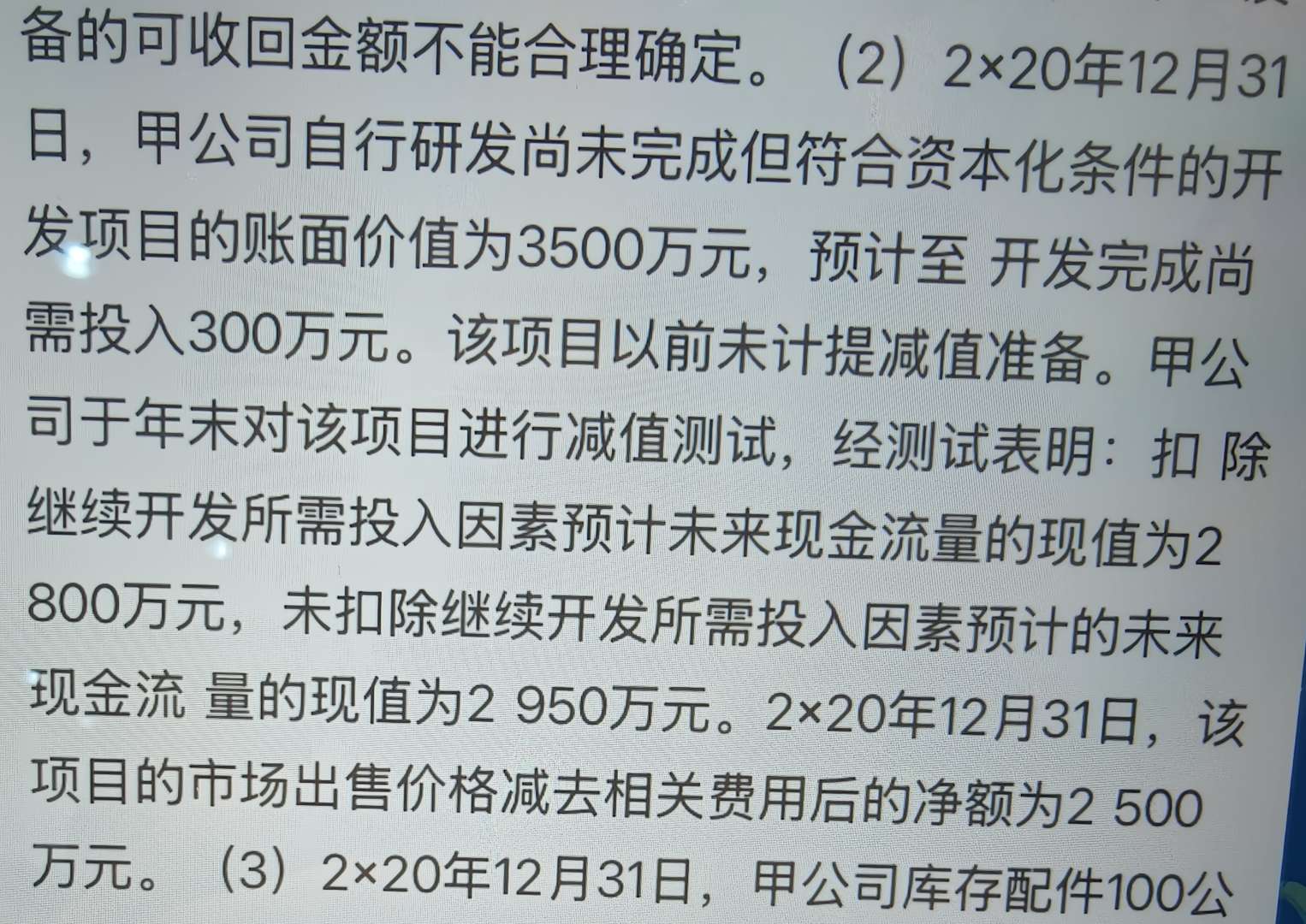

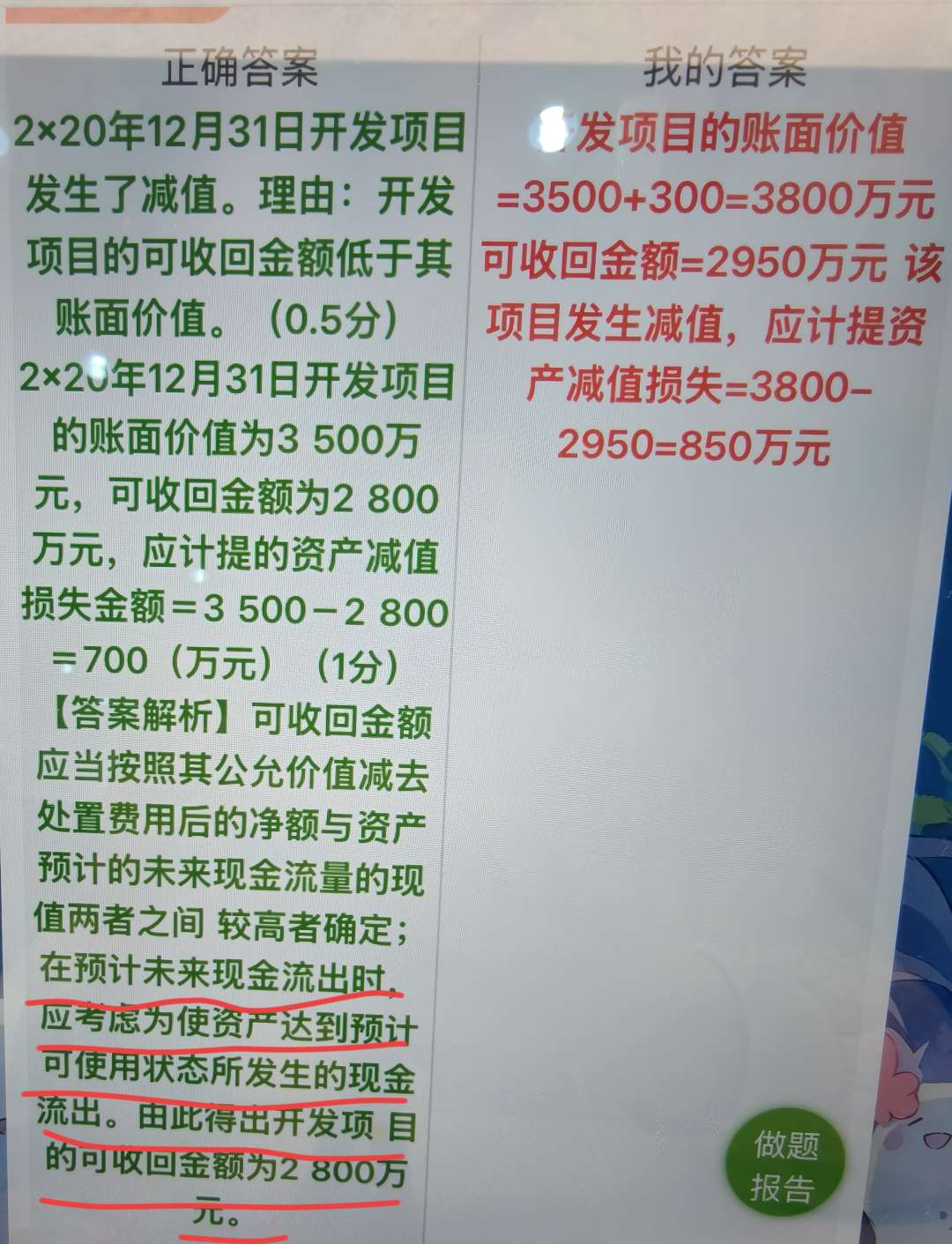

可收回金额不应包括继续开发所需投入的因素。

资产的可收回金额是根据资产的公允价值减去处置费用后的净额与资产预计未来现金流量的现值两者之间较高者确定。在考虑使资产达到预计可使用状态所发生的现金流出时,这些支出是为了让资产能够达到可使用状态从而产生未来经济利益流入的必要成本,已经包含在预计未来现金流量的现值计算中。而继续开发所需投入的因素,它不属于当前资产的价值组成部分,是未来额外的支出,不应再重复计入可收回金额的计算,否则会导致对资产价值的高估。

可收回金额不应包括继续开发所需投入的因素。

资产的可收回金额是根据资产的公允价值减去处置费用后的净额与资产预计未来现金流量的现值两者之间较高者确定。在考虑使资产达到预计可使用状态所发生的现金流出时,这些支出是为了让资产能够达到可使用状态从而产生未来经济利益流入的必要成本,已经包含在预计未来现金流量的现值计算中。而继续开发所需投入的因素,它不属于当前资产的价值组成部分,是未来额外的支出,不应再重复计入可收回金额的计算,否则会导致对资产价值的高估。

更多