在委托加工应税消费品的组价公式中,加工费对于受托方来说是其收入,包含了利润等因素,而对于委托方来说确实是成本。

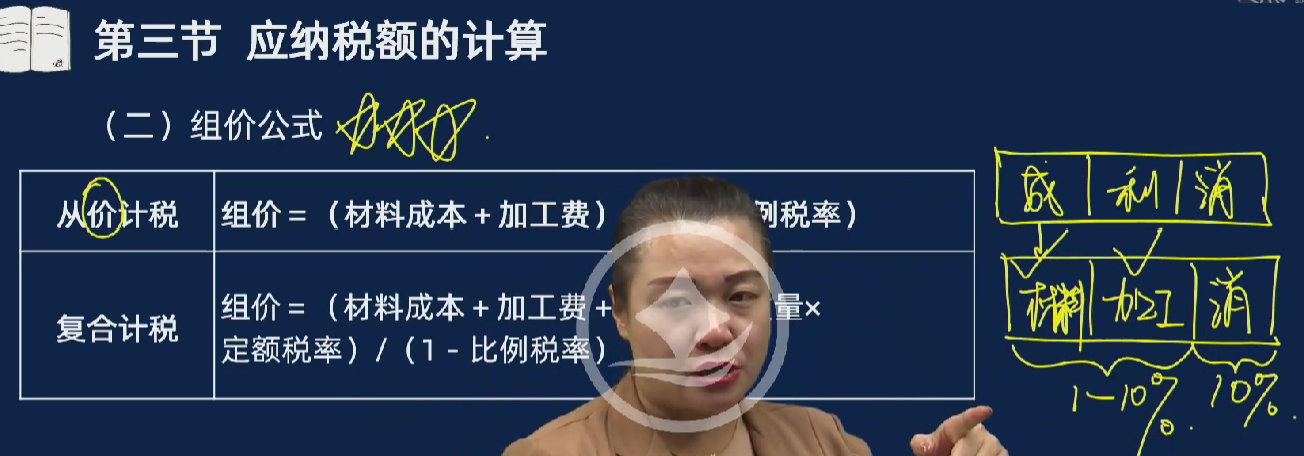

委托加工应税消费品组成计税价格的计算公式为:(材料成本 + 加工费)\div(1 - 消费税税率)。这里的加工费是受托方收取的费用,已经包含了受托方的成本、利润以及应缴纳的增值税等。从消费税的角度看,是按照组成计税价格来计算消费税,目的是为了保证消费税计税依据的完整性和准确性。

委托加工环节消费税的计税基础是考虑了材料成本和加工环节的相关费用(包含受托方利润)等因素后确定的。委托方在收回委托加工物资后,如果用于直接销售,其销售价格高于委托加工环节组成计税价格的,需要按照规定补缴消费税;如果用于连续生产应税消费品,已纳消费税可以按规定抵扣。所以,从整个消费税的征管体系来看,不会因为委托加工环节的组价方式而导致消费税少交。

简单来说,委托加工组价是基于税法规定的一种计税方式,综合考虑了各种因素,以确保消费税的足额征收,不存在委托方少交消费税的问题。

在委托加工应税消费品的组价公式中,加工费对于受托方来说是其收入,包含了利润等因素,而对于委托方来说确实是成本。

委托加工应税消费品组成计税价格的计算公式为:(材料成本 + 加工费)\div(1 - 消费税税率)。这里的加工费是受托方收取的费用,已经包含了受托方的成本、利润以及应缴纳的增值税等。从消费税的角度看,是按照组成计税价格来计算消费税,目的是为了保证消费税计税依据的完整性和准确性。

委托加工环节消费税的计税基础是考虑了材料成本和加工环节的相关费用(包含受托方利润)等因素后确定的。委托方在收回委托加工物资后,如果用于直接销售,其销售价格高于委托加工环节组成计税价格的,需要按照规定补缴消费税;如果用于连续生产应税消费品,已纳消费税可以按规定抵扣。所以,从整个消费税的征管体系来看,不会因为委托加工环节的组价方式而导致消费税少交。

简单来说,委托加工组价是基于税法规定的一种计税方式,综合考虑了各种因素,以确保消费税的足额征收,不存在委托方少交消费税的问题。

更多