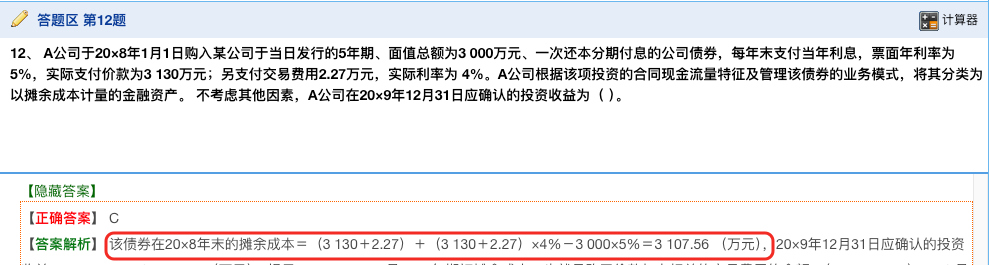

1. 期初摊余成本 =即3130 + 2.27=3132.27万元。2. 计算20×8年12月31日的摊余成本:应收利息 = 债券面值×票面年利率,即3000×5\% = 150万元。

投资收益 = 期初摊余成本×实际利率,20×8年期初摊余成本为3132.27万元,20×8年投资收益 = 3132.27×4\%=125.2908万元。 利息调整摊销额 = 应收利息 - 投资收益,150 - 125.2908 = 24.7092万元。 20×8年12月31日摊余成本 = 期初摊余成本 - 利息调整摊销额,是3132.27-24.7092 = 3107.5608万元。3. 20×9年12月31日应确认的投资收益:

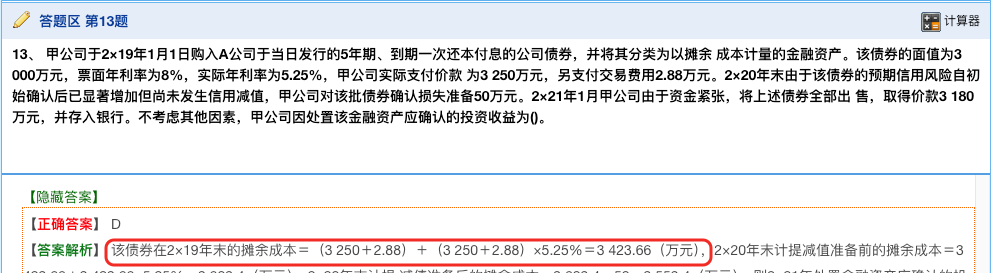

20×9年应确认的投资收益 = 20×9年期初摊余成本×实际利率,20×9年期初摊余成本为3107.5608万元,实际利率为4\%,20×9年投资收益 = 3107.5608×4\% = 124.302432\approx124.30万元。1. 计算初始入账金额:甲公司实际支付价款3250万元,支付交易费用2.88万元,初始入账金额 = 3250 + 2.88 = 3252.88(万元)。

2. 计算2×19年末摊余成本:期末摊余成本 = 期初摊余成本 + 期初摊余成本×实际利率 - 本期收回本金 - 本期计提的减值准备。

2×19年应收利息(按票面利率计算)未实际收到,计入债券账面价值。2×19年应收利息 = 3000×8% = 240(万元)。

2×19年利息收入(按实际利率计算)= 3252.88×5.25% = 170.78(万元)。

2×19年末摊余成本 = 3252.88 + 170.78 = 3423.66(万元)。3. 计算2×20年末摊余成本:2×20年应收利息 = 3000×8% = 240(万元)。

2×20年利息收入 = 3423.66×5.25% = 180.74(万元)。

2×20年末计提损失准备50万元,2×20年末摊余成本 = 3423.66 + 180.74 - 50 = 3554.4(万元)。

4. 处置以摊余成本计量的金融资产时,投资收益 = 处置价款 - 处置时的摊余成本。

处置价款为3180万元,处置时摊余成本为3554.4万元,处置投资收益 = 3180 - 3554.4 = -374.4(万元)。

1. 期初摊余成本 =即3130 + 2.27=3132.27万元。2. 计算20×8年12月31日的摊余成本:应收利息 = 债券面值×票面年利率,即3000×5% = 150万元。

投资收益 = 期初摊余成本×实际利率,20×8年期初摊余成本为3132.27万元,20×8年投资收益 = 3132.27×4%=125.2908万元。 利息调整摊销额 = 应收利息 - 投资收益,150 - 125.2908 = 24.7092万元。 20×8年12月31日摊余成本 = 期初摊余成本 - 利息调整摊销额,是3132.27-24.7092 = 3107.5608万元。3. 20×9年12月31日应确认的投资收益:

20×9年应确认的投资收益 = 20×9年期初摊余成本×实际利率,20×9年期初摊余成本为3107.5608万元,实际利率为4%,20×9年投资收益 = 3107.5608×4% = 124.302432≈124.30万元。1. 计算初始入账金额:甲公司实际支付价款3250万元,支付交易费用2.88万元,初始入账金额 = 3250 + 2.88 = 3252.88(万元)。

2. 计算2×19年末摊余成本:期末摊余成本 = 期初摊余成本 + 期初摊余成本×实际利率 - 本期收回本金 - 本期计提的减值准备。

2×19年应收利息(按票面利率计算)未实际收到,计入债券账面价值。2×19年应收利息 = 3000×8% = 240(万元)。

2×19年利息收入(按实际利率计算)= 3252.88×5.25% = 170.78(万元)。

2×19年末摊余成本 = 3252.88 + 170.78 = 3423.66(万元)。3. 计算2×20年末摊余成本:2×20年应收利息 = 3000×8% = 240(万元)。

2×20年利息收入 = 3423.66×5.25% = 180.74(万元)。

2×20年末计提损失准备50万元,2×20年末摊余成本 = 3423.66 + 180.74 - 50 = 3554.4(万元)。

4. 处置以摊余成本计量的金融资产时,投资收益 = 处置价款 - 处置时的摊余成本。

处置价款为3180万元,处置时摊余成本为3554.4万元,处置投资收益 = 3180 - 3554.4 = -374.4(万元)。

更多