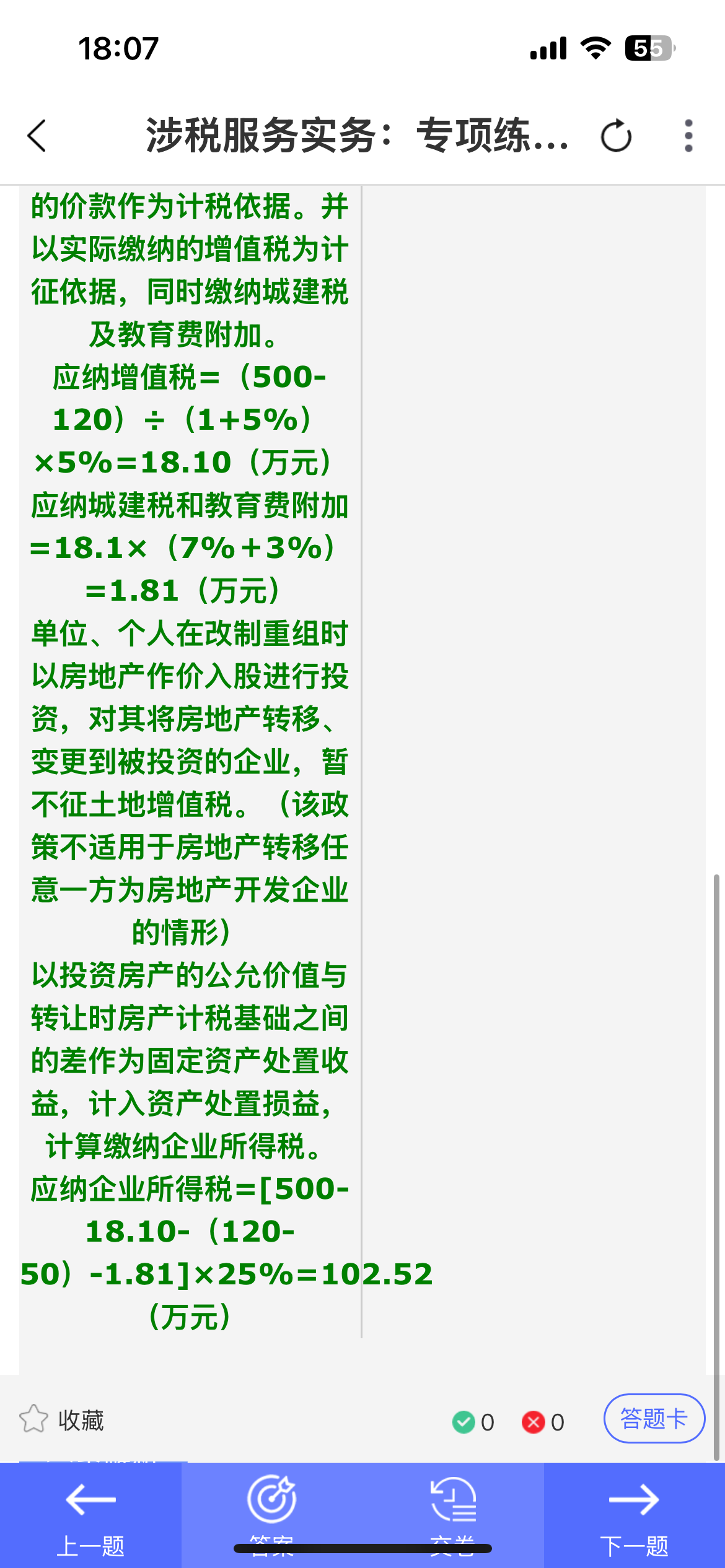

乙公司在投资时,以房产作价入股,其应纳企业所得税的计税基础是资产公允价值与计税基础之间的差额。由于增值税属于流转税,且该笔增值税已实际缴纳,因此在计算企业所得税时,可将这部分税金作为处置收益的扣除项,即“税前扣除”。

所以,18.1万元增值税可以在计算应纳税所得额时扣除,避免重复征税。

根据政策规定:企业以不动产投资,视同销售,需缴纳增值税,但该增值税不影响所得税的资产转让所得计算,故可从收益中扣除。

乙公司在投资时,以房产作价入股,其应纳企业所得税的计税基础是资产公允价值与计税基础之间的差额。由于增值税属于流转税,且该笔增值税已实际缴纳,因此在计算企业所得税时,可将这部分税金作为处置收益的扣除项,即“税前扣除”。

所以,18.1万元增值税可以在计算应纳税所得额时扣除,避免重复征税。

根据政策规定:企业以不动产投资,视同销售,需缴纳增值税,但该增值税不影响所得税的资产转让所得计算,故可从收益中扣除。

更多