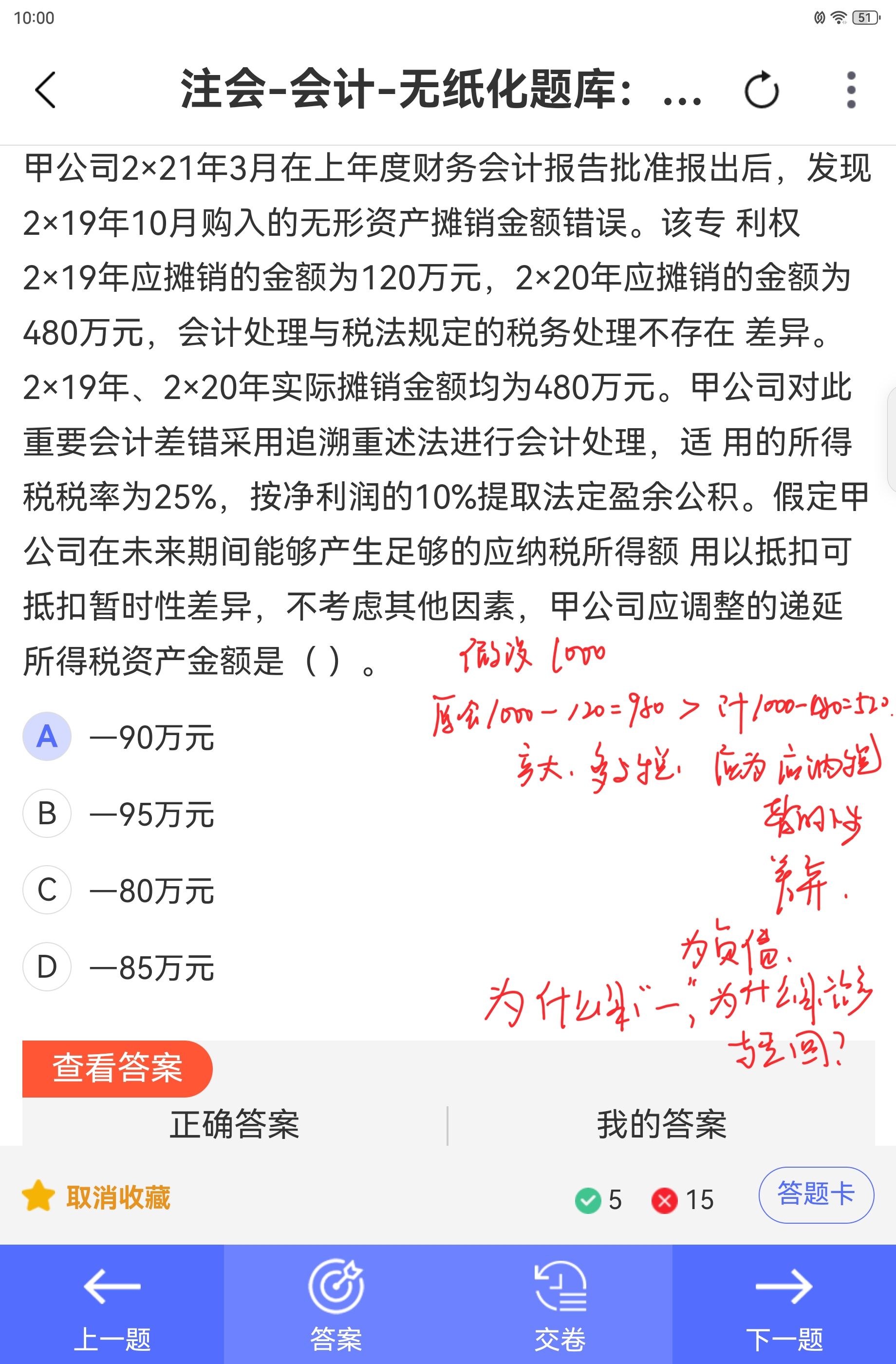

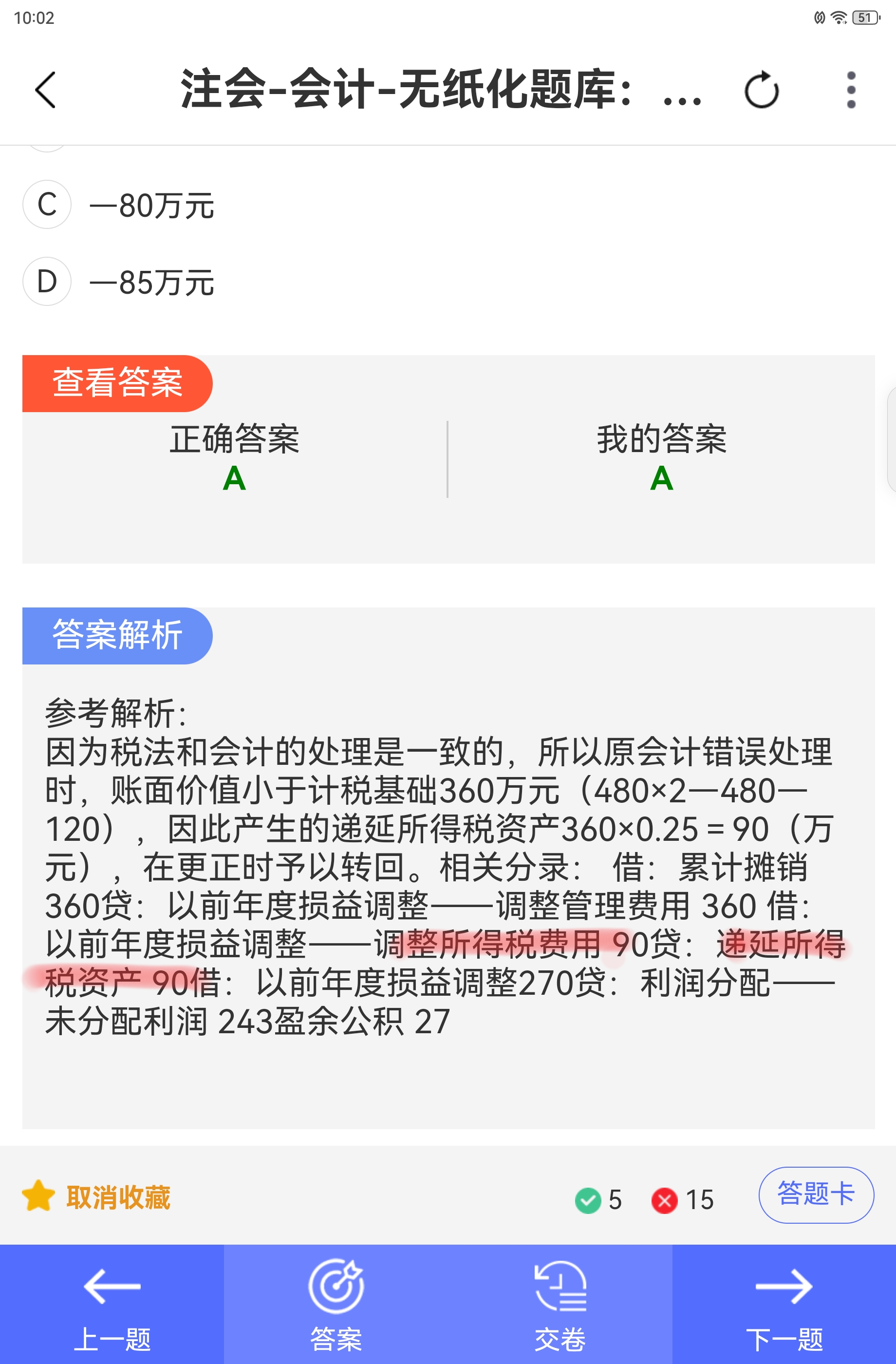

这是因为在原错误会计处理下,无形资产多摊销导致账面价值小于计税基础,产生了可抵扣暂时性差异,进而确认递延所得税资产。后续更正时,需要转回这部分递延所得税资产,所以是负 90 万元,具体分析如下:

1. 分析原错误处理产生的暂时性差异

按照正确的摊销金额,2×19 年应摊销 120 万元,2×20 年应摊销 480 万元,两年合计应摊销金额为 120 + 480 = 600 万元。

但实际 2×19 年、2×20 年每年都摊销了 480 万元,两年实际累计摊销金额为 480×2 = 960 万元。

那么,实际比应摊销金额多摊销了 960 - 600 = 360 万元。这就使得无形资产的账面价值小于计税基础(因为税法和会计处理原本一致,现在会计上多摊销,导致差异),产生了 360 万元的可抵扣暂时性差异。

2. 确认原错误处理下的递延所得税资产

根据可抵扣暂时性差异和适用的所得税税率(25%),计算得出应确认的递延所得税资产金额为 360×25% = 90 万元。会计分录为:借:递延所得税资产 90 贷:所得税费用 90(当时错误处理时的分录)。

3. 更正差错时转回递延所得税资产

现在要对之前的重要会计差错进行追溯重述法更正,因为之前多确认了递延所得税资产,所以更正时要转回。

转回分录是:借:以前年度损益调整 —— 调整所得税费用 90 贷:递延所得税资产 90 。这里的 “负 90 万元”,表示递延所得税资产减少 90 万元,也就是将原来错误确认的递延所得税资产转回。

综上,因为原错误处理产生了可抵扣暂时性差异确认了递延所得税资产,更正差错时需要转回,所以在计算调整的递延所得税资产金额时是 - 90 万元 。

这是因为在原错误会计处理下,无形资产多摊销导致账面价值小于计税基础,产生了可抵扣暂时性差异,进而确认递延所得税资产。后续更正时,需要转回这部分递延所得税资产,所以是负 90 万元,具体分析如下:

1. 分析原错误处理产生的暂时性差异

按照正确的摊销金额,2×19 年应摊销 120 万元,2×20 年应摊销 480 万元,两年合计应摊销金额为 120 + 480 = 600 万元。

但实际 2×19 年、2×20 年每年都摊销了 480 万元,两年实际累计摊销金额为 480×2 = 960 万元。

那么,实际比应摊销金额多摊销了 960 - 600 = 360 万元。这就使得无形资产的账面价值小于计税基础(因为税法和会计处理原本一致,现在会计上多摊销,导致差异),产生了 360 万元的可抵扣暂时性差异。

2. 确认原错误处理下的递延所得税资产

根据可抵扣暂时性差异和适用的所得税税率(25%),计算得出应确认的递延所得税资产金额为 360×25% = 90 万元。会计分录为:借:递延所得税资产 90 贷:所得税费用 90(当时错误处理时的分录)。

3. 更正差错时转回递延所得税资产

现在要对之前的重要会计差错进行追溯重述法更正,因为之前多确认了递延所得税资产,所以更正时要转回。

转回分录是:借:以前年度损益调整 —— 调整所得税费用 90 贷:递延所得税资产 90 。这里的 “负 90 万元”,表示递延所得税资产减少 90 万元,也就是将原来错误确认的递延所得税资产转回。

综上,因为原错误处理产生了可抵扣暂时性差异确认了递延所得税资产,更正差错时需要转回,所以在计算调整的递延所得税资产金额时是 - 90 万元 。

更多