这里两种理解并不矛盾,赚了 40 万元是基于会计账务处理的角度,赚了 20 万元是基于投资成本和最终收回资金的简单对比角度,具体分析如下:

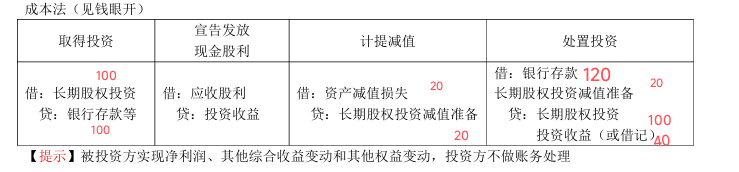

从会计账务处理角度分析赚 40 万元

初始投资:投资时,“借:长期股权投资 100,贷:银行存款等 100”,此时长期股权投资账面价值为 100 万元。

计提减值:计提减值准备 20 万元,“借:资产减值损失 20,贷:长期股权投资减值准备 20”,这时长期股权投资的账面价值变为 80 万元(100 - 20) 。

处置投资:卖了收到银行存款 120 万元,“借:银行存款 120,长期股权投资减值准备 20,贷:长期股权投资 100,投资收益 40” 。从这笔分录可知,处置时贷记 “投资收益” 40 万元,意味着从会计账务处理上看,这笔投资最终带来的收益是 40 万元。因为计提减值时,已经把资产价值降低了,在处置时,银行存款高于减值后的账面价值的部分都计入了投资收益。

从投资成本和最终收回资金对比角度分析赚 20 万元

初始投资成本是 100 万元,最终收到银行存款 120 万元,简单计算收益就是 20 万元(120 - 100 )。但这种计算没有考虑减值准备对资产账面价值的影响。在会计核算中,减值准备是对资产价值的调整,计提减值后,资产的账面价值发生了变化,后续处置时的收益计算要基于调整后的账面价值,而不是初始投资成本 。

综上,两种计算方式是基于不同的思考角度,会计账务处理的计算方式更符合会计准则对于资产价值变动和收益确认的规范。

这里两种理解并不矛盾,赚了 40 万元是基于会计账务处理的角度,赚了 20 万元是基于投资成本和最终收回资金的简单对比角度,具体分析如下:

从会计账务处理角度分析赚 40 万元

初始投资:投资时,“借:长期股权投资 100,贷:银行存款等 100”,此时长期股权投资账面价值为 100 万元。

计提减值:计提减值准备 20 万元,“借:资产减值损失 20,贷:长期股权投资减值准备 20”,这时长期股权投资的账面价值变为 80 万元(100 - 20) 。

处置投资:卖了收到银行存款 120 万元,“借:银行存款 120,长期股权投资减值准备 20,贷:长期股权投资 100,投资收益 40” 。从这笔分录可知,处置时贷记 “投资收益” 40 万元,意味着从会计账务处理上看,这笔投资最终带来的收益是 40 万元。因为计提减值时,已经把资产价值降低了,在处置时,银行存款高于减值后的账面价值的部分都计入了投资收益。

从投资成本和最终收回资金对比角度分析赚 20 万元

初始投资成本是 100 万元,最终收到银行存款 120 万元,简单计算收益就是 20 万元(120 - 100 )。但这种计算没有考虑减值准备对资产账面价值的影响。在会计核算中,减值准备是对资产价值的调整,计提减值后,资产的账面价值发生了变化,后续处置时的收益计算要基于调整后的账面价值,而不是初始投资成本 。

综上,两种计算方式是基于不同的思考角度,会计账务处理的计算方式更符合会计准则对于资产价值变动和收益确认的规范。

更多