在金融资产和金融负债计量中,之所以中间还要折现,是因为金融资产未来现金流量的时间分布发生了变化。2017 年年初折现是基于当时对整个金融资产未来现金流量的预期进行初始计量。但在后续期间,如 2019 年预计本金收回情况改变,这就导致未来现金流量的时间和金额与初始预期不同。此时需要重新根据新的现金流量情况进行折现,以准确反映金融资产在新预期下的摊余成本。这是为了遵循权责发生制和实际利率法,使每个期间确认的利息收入和摊余成本能够真实反映金融资产的经济实质。

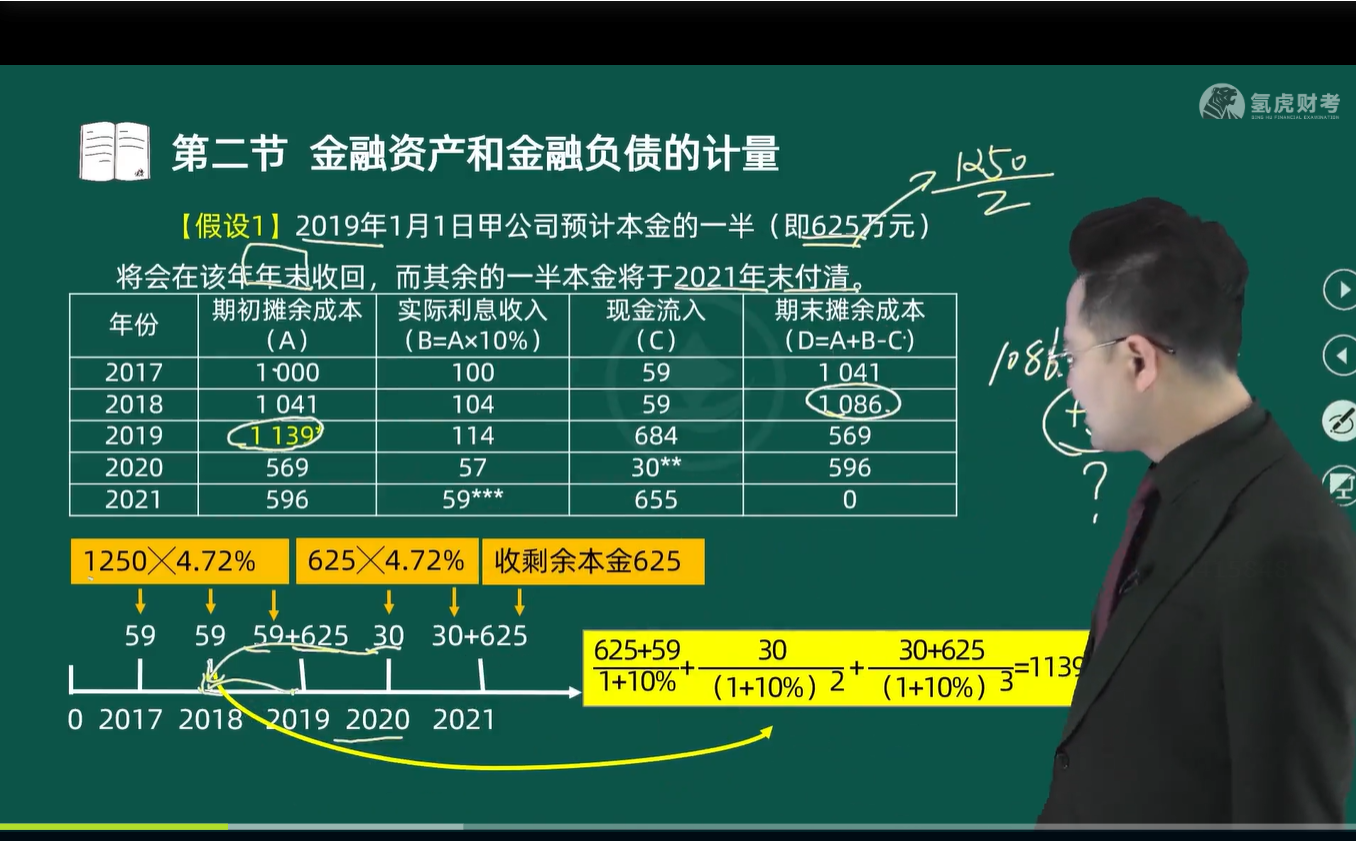

为什么要折现到 2019 年年初

2019 年预计本金的收回情况发生变化,即一半本金(625 万元)在 2019 年年末收回,另一半在 2021 年年末付清。折现到 2019 年年初,是为了确定 2019 年年初该金融资产的摊余成本。因为在计算各期摊余成本时,需要以当期期初的摊余成本为基础。2019 年年初的摊余成本是计算 2019 年利息收入、现金流入以及期末摊余成本的起点,通过将未来新预期的现金流量折现到 2019 年年初,能够得到基于新情况的期初摊余成本(1139 万元),进而准确计算后续各期的相关数据 。

在金融资产和金融负债计量中,之所以中间还要折现,是因为金融资产未来现金流量的时间分布发生了变化。2017 年年初折现是基于当时对整个金融资产未来现金流量的预期进行初始计量。但在后续期间,如 2019 年预计本金收回情况改变,这就导致未来现金流量的时间和金额与初始预期不同。此时需要重新根据新的现金流量情况进行折现,以准确反映金融资产在新预期下的摊余成本。这是为了遵循权责发生制和实际利率法,使每个期间确认的利息收入和摊余成本能够真实反映金融资产的经济实质。

为什么要折现到 2019 年年初

2019 年预计本金的收回情况发生变化,即一半本金(625 万元)在 2019 年年末收回,另一半在 2021 年年末付清。折现到 2019 年年初,是为了确定 2019 年年初该金融资产的摊余成本。因为在计算各期摊余成本时,需要以当期期初的摊余成本为基础。2019 年年初的摊余成本是计算 2019 年利息收入、现金流入以及期末摊余成本的起点,通过将未来新预期的现金流量折现到 2019 年年初,能够得到基于新情况的期初摊余成本(1139 万元),进而准确计算后续各期的相关数据 。

更多