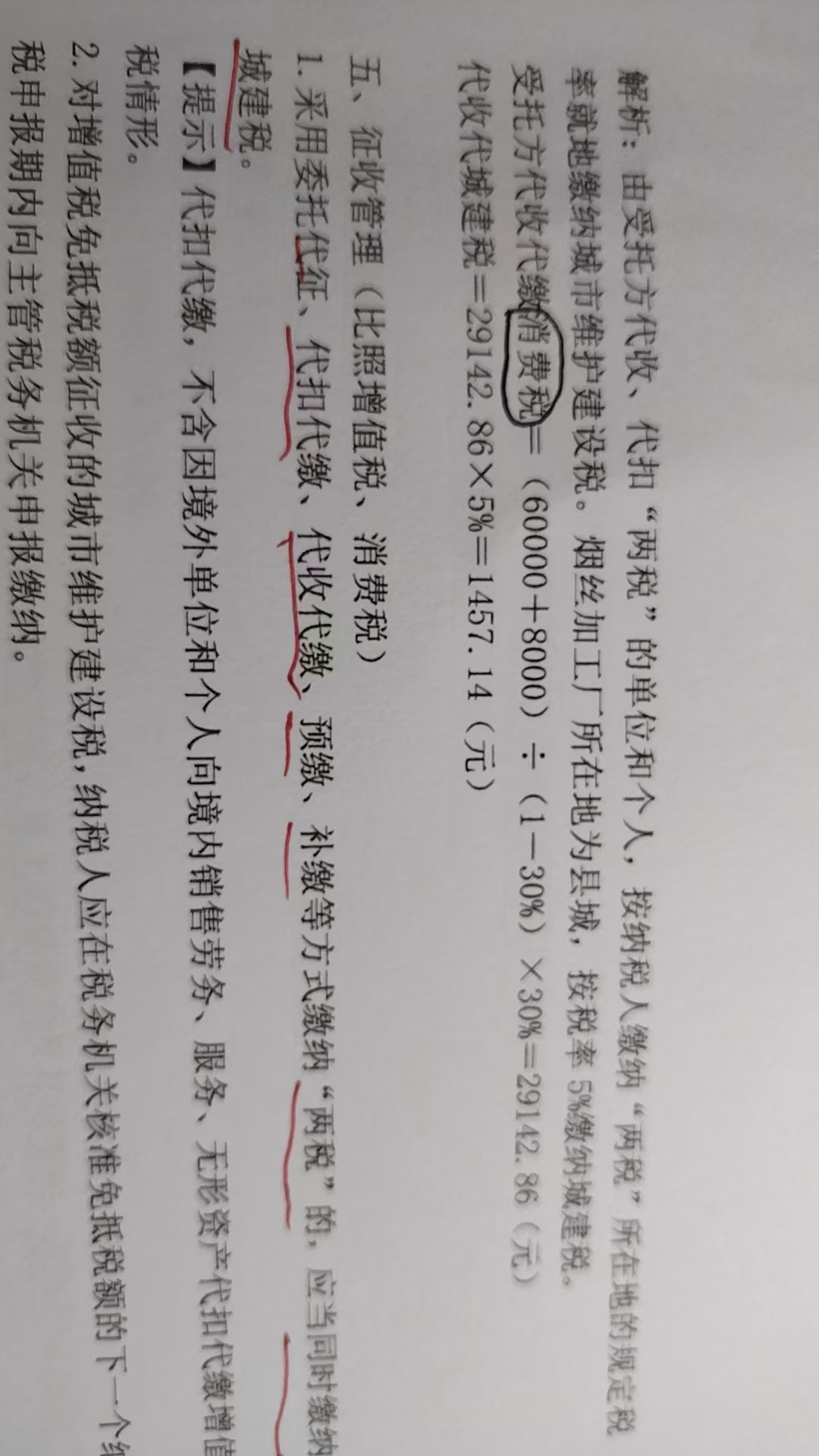

这里代收代缴城建税是因为代收代缴了消费税的,而在委托加工业务中,受托方只需要代收代缴委托方的消费税,同时自己就加工费的部分发生增值税的纳税义务,这里增值税的纳税人是受托方,所以并非是代收代缴,而是自己本身缴纳的,因此代收代缴的城建税的计税依据只是代收代缴的消费税,而不含增值税的。

这里代收代缴城建税是因为代收代缴了消费税的,而在委托加工业务中,受托方只需要代收代缴委托方的消费税,同时自己就加工费的部分发生增值税的纳税义务,这里增值税的纳税人是受托方,所以并非是代收代缴,而是自己本身缴纳的,因此代收代缴的城建税的计税依据只是代收代缴的消费税,而不含增值税的。