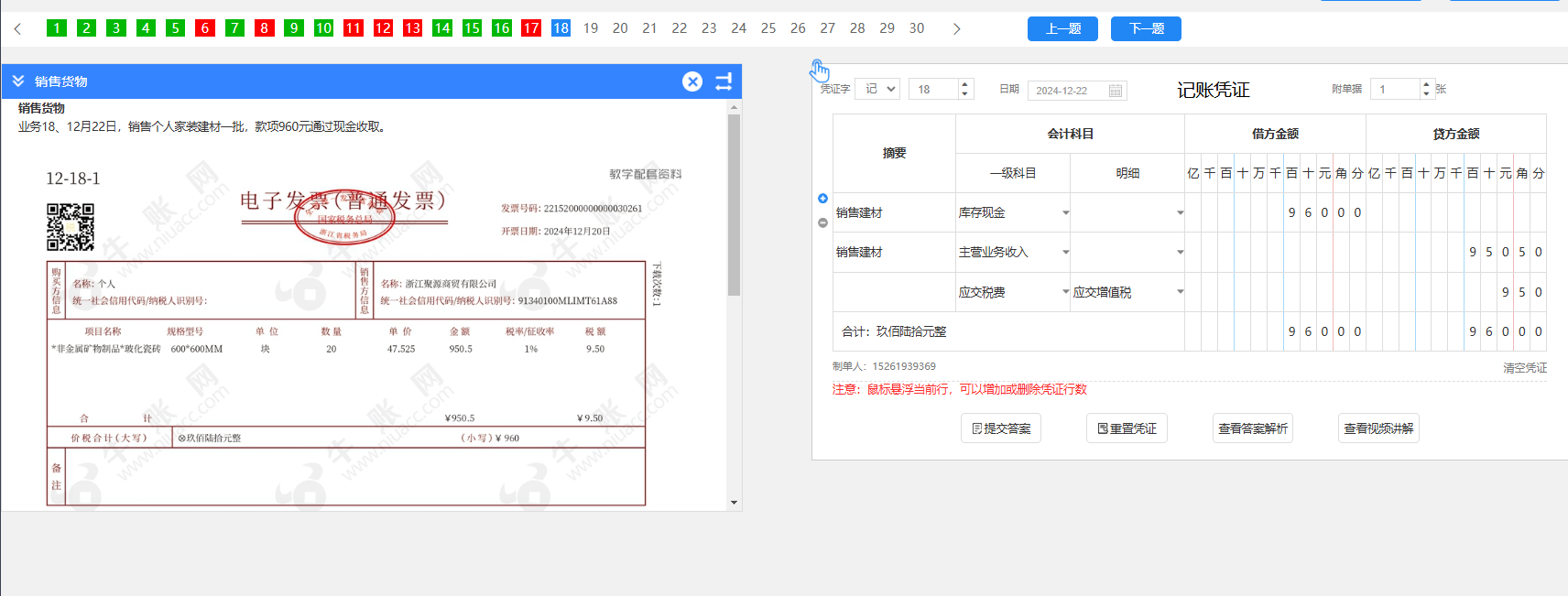

减征的2个点(即增值税减免部分)不需要单独做会计分录。

实际操作中,只需按实际缴纳的税额进行账务处理,减免部分体现在“应交税费——应交增值税”科目的减少。

例如:应缴税9.50元,减征后实缴7.50元,则只确认7.50元的销项税额即可,无需额外分录。

简言之:减征不记账,只反映在实际申报和缴纳金额中。

减征的2个点(即增值税减免部分)不需要单独做会计分录。

实际操作中,只需按实际缴纳的税额进行账务处理,减免部分体现在“应交税费——应交增值税”科目的减少。

例如:应缴税9.50元,减征后实缴7.50元,则只确认7.50元的销项税额即可,无需额外分录。

简言之:减征不记账,只反映在实际申报和缴纳金额中。

更多