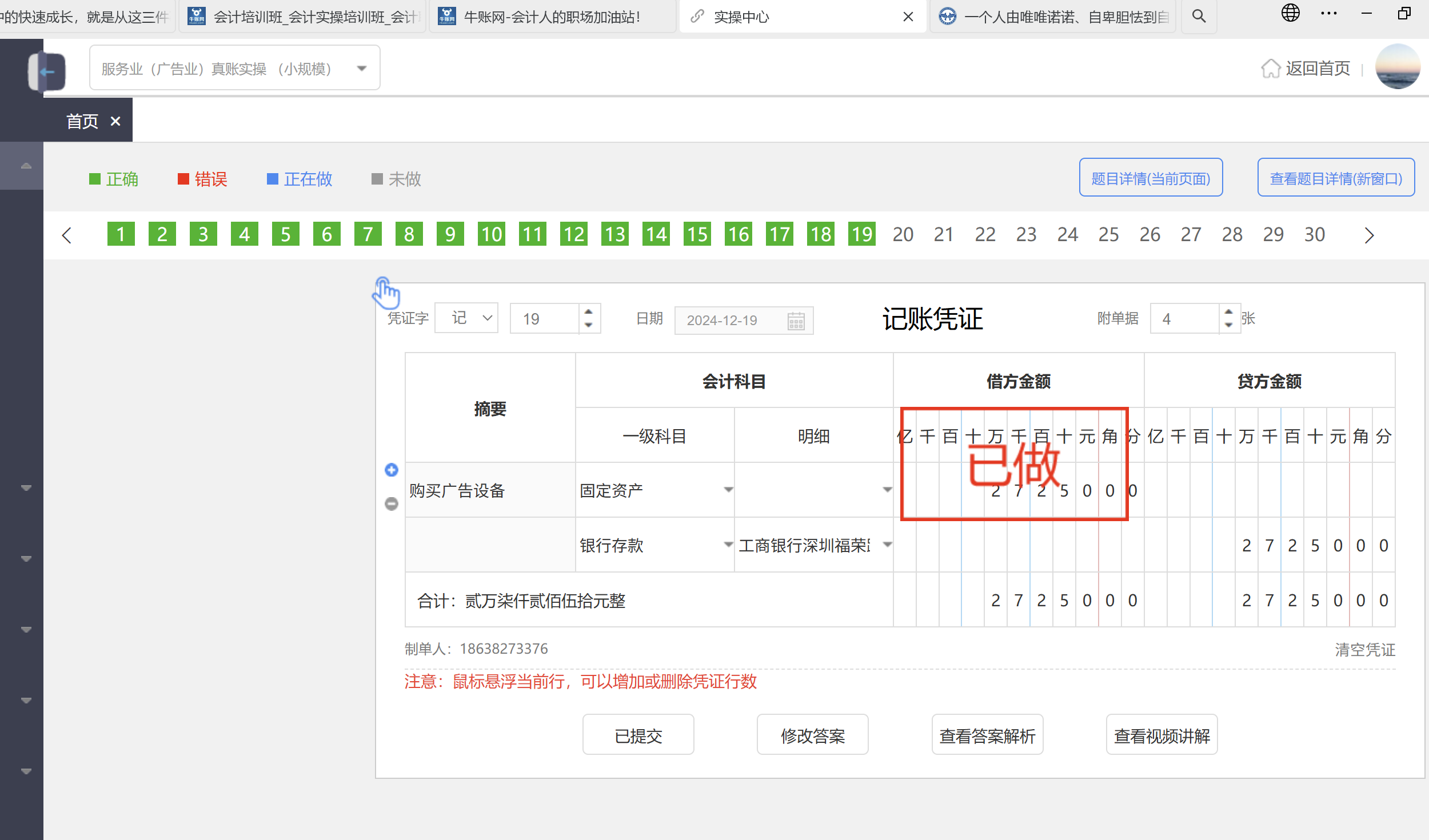

在广告服务业中,19笔购买广告设备的业务属于固定资产购入,其增值税进项税额可以抵扣,因此:

- 税金不需要单独做一笔凭证,因为增值税已包含在“银行存款”支付总额中;

- 但需将进项税额计入“应交税费—应交增值税(进项税额)”科目,不能直接计入固定资产成本;

- 前面合同负债下单独列示应交税费,是因为那是销项税(收入确认时产生的),而这里是进项税,会计处理方式不同。

✅ 正确做法:

借:固定资产(不含税价)

应交税费—应交增值税(进项税额)(含税部分)

贷:银行存款(含税总价)

> 所以不是“不需要分开”,而是必须分开核算,只是本题系统可能默认合并录入,实际工作中要拆分。

在广告服务业中,19笔购买广告设备的业务属于固定资产购入,其增值税进项税额可以抵扣,因此:

- 税金不需要单独做一笔凭证,因为增值税已包含在“银行存款”支付总额中;

- 但需将进项税额计入“应交税费—应交增值税(进项税额)”科目,不能直接计入固定资产成本;

- 前面合同负债下单独列示应交税费,是因为那是销项税(收入确认时产生的),而这里是进项税,会计处理方式不同。

✅ 正确做法:

借:固定资产(不含税价)

应交税费—应交增值税(进项税额)(含税部分)

贷:银行存款(含税总价)

> 所以不是“不需要分开”,而是必须分开核算,只是本题系统可能默认合并录入,实际工作中要拆分。

更多