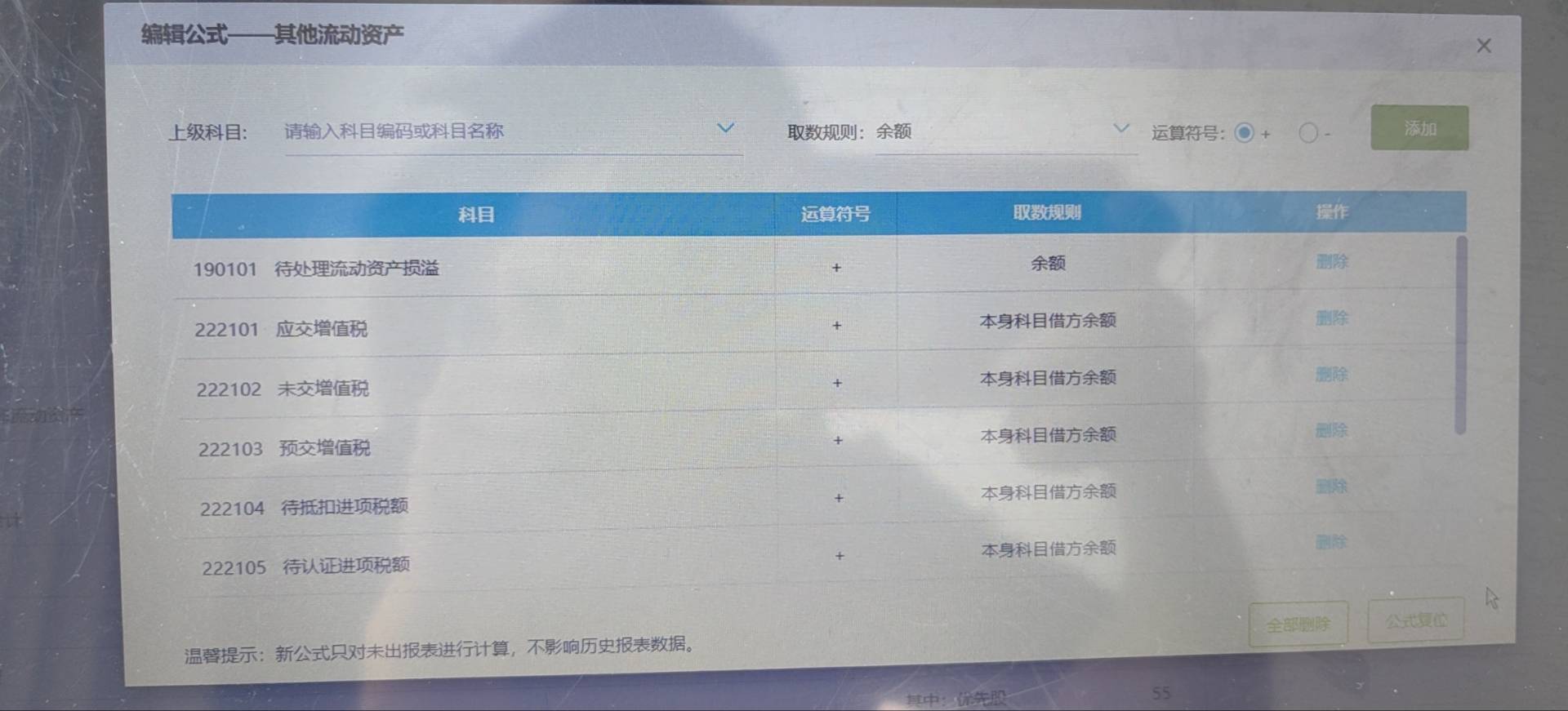

如果将“其他流动资产”中包含的应交税费二级科目(如应交增值税、未交增值税等)全部删除,这些科目仍属于负债类,应在“应付账款”或“应交税费”相关科目下重新设置公式。

在“负债及所有者权益”部分,需在“应交税费”或其上级科目中添加这些二级科目的借方余额(通常为贷方发生额),并使用“+”号累加。

例如:在“应交税费”科目公式中,加入“222101 应交增值税”等科目的“本身科目贷方余额”。

注意:取数规则应选择“贷方余额”,因为税费是负债类科目,贷方表示增加。

操作建议:先确认总账科目结构,再在相应负债类科目中补充完整公式。

如果将“其他流动资产”中包含的应交税费二级科目(如应交增值税、未交增值税等)全部删除,这些科目仍属于负债类,应在“应付账款”或“应交税费”相关科目下重新设置公式。

在“负债及所有者权益”部分,需在“应交税费”或其上级科目中添加这些二级科目的借方余额(通常为贷方发生额),并使用“+”号累加。

例如:在“应交税费”科目公式中,加入“222101 应交增值税”等科目的“本身科目贷方余额”。

注意:取数规则应选择“贷方余额”,因为税费是负债类科目,贷方表示增加。

操作建议:先确认总账科目结构,再在相应负债类科目中补充完整公式。

更多