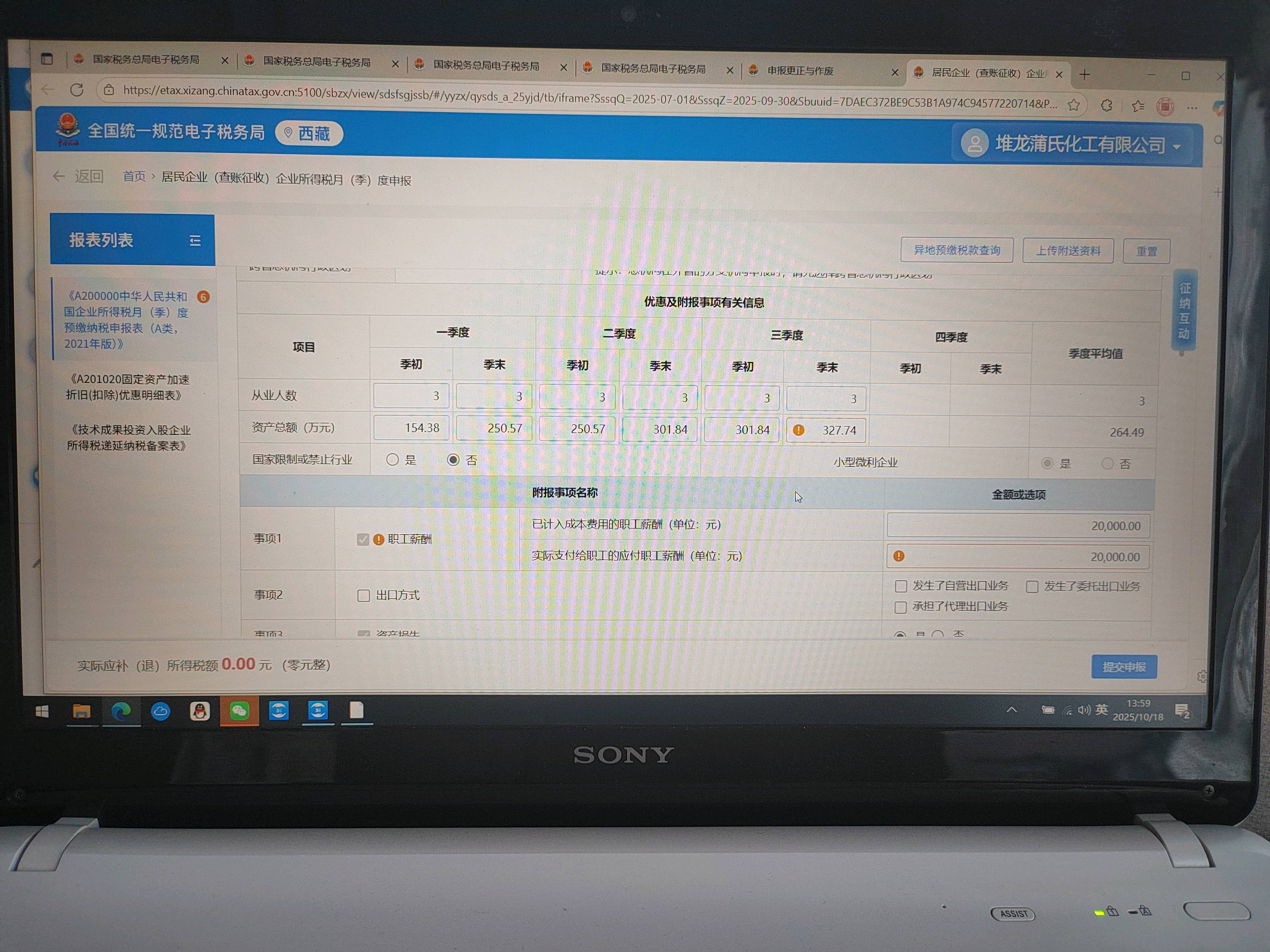

三季度资产总额填写错误可能是因为:

1. 数据来源不一致:你填写的301.84万元可能来自某张报表,但系统要求的是“季末”时点的资产负债表中的“资产总额”,需确保与最新会计报表一致。

2. 未更新最新数据:若企业季度末有新增资产或调整,未及时在系统中反映,会导致系统校验不通过。

3. 格式或小数位问题:系统对金额精度要求严格,如应保留两位小数,填入301.84没问题,但若原始数据为301.845,系统可能自动四舍五入导致差异。

建议:核对最新季度资产负债表中的“资产总额”数值,确保与申报数据完全一致。

三季度资产总额填写错误可能是因为:

1. 数据来源不一致:你填写的301.84万元可能来自某张报表,但系统要求的是“季末”时点的资产负债表中的“资产总额”,需确保与最新会计报表一致。

2. 未更新最新数据:若企业季度末有新增资产或调整,未及时在系统中反映,会导致系统校验不通过。

3. 格式或小数位问题:系统对金额精度要求严格,如应保留两位小数,填入301.84没问题,但若原始数据为301.845,系统可能自动四舍五入导致差异。

建议:核对最新季度资产负债表中的“资产总额”数值,确保与申报数据完全一致。

更多

木森老师

回复

淼淼老师

2025年10月13日

不正常。社保缴纳需以真实劳动关系和工资为基础,若9月份没有工资却缴纳社保,可能存在以下问题:

- 虚构工资:单位为员工“挂靠”或“代缴”社保,无实际用工;

- 申报异常:税务或社保系统会将此列为风险数据,可能被稽查;

- 法律风险:属于虚假参保,可能被认定为骗保,单位和个人均可能被追责。

✅ 正常情况:

- 有工资 → 缴纳社保;

- 无工资(如停薪留职、未上班)→ 应暂停缴费或按最低基数补缴(视情况)。

⚠️ 建议:核实是否真实用工,避免违规操作。若无工资却缴社保,应尽快沟通处理。

淼淼老师

回复

木**师

09月30日

个人独资企业按经营所得缴个税,无固定税率。先减除成本费用及每年6万基本扣除等算出应纳税所得额,再依5%-35%超额累进税率计算税额,仅知季度销售额40万无法准确计算。

木森老师

回复

淼**师

09月21日

按实际采购价(不含税)加对应税率计算:重油=5000/(1+13%)×9%,轻油=6000/(1+13%)×9%,合并后总进项税额=(重油价款+轻油价款)/(1+13%)×9%。需确保取得合法专票方可抵扣。

木森老师

回复

淼**师

09月21日

运输业一般纳税人适用9%税率,进项抵扣按取得的专票税额全额计算;小规模纳人按1%征收率开票,无法抵扣进项。实际税负=应纳税额÷不含税收入×100%,具体需结合可抵扣进项金额测算。

希文老师

回复

木**师

09月10日

借记“管理费用”,贷记“库存商品”科目,按产品成本价转账即可,无需确认收入或计提销项税额。该处理基于自用不视同销售的税务规定。

木森老师

回复

希**师

09月02日

优先计入“管理费用—办公费”,若明确用途可细分至差旅、招待等子目,保持与业务实质一致即可。

木森老师

回复

希**师

09月02日

冲减备用金时:借记相关费用/成本科目(如“管理费用”),贷记“其他应收款—备用金”,金额为实际支出额,并附原始单据核销。

曦月老师

回复

木**师

08月21日

错误!工资4万时,应纳税所得额=40000−5000=35000元,对应税率是25%,但需用超额累进计算:35000×25%−2660=5890元,并非直接全额按25%。

竹子老师

回复

曦**师

08月09日

放心,您随时发起新对话都能优先找到我!只要备注“找之前的财会”,平台会自动匹配~后续财税难题尽管问,我持续为您护航! 🌟

竹子老师

回复

竹**师

07月29日

原则上需先在原税务局办理注销并更正错误申报,迁入地新税务局接收迁移后重新核定;企业所得税预缴记录应修改所属期的申报数据,具体以迁出前原机关操作为主。

竹子老师

回复

曦**师

08月09日

不客气!财会合规是经营底线,规范记账既能规避风险,又有助于精准掌控生意。有财税疑问随时问我~祝您生意兴隆、合法节税两不误! 💼📊

竹子老师

回复

曦**师

08月09日

复式账是会计基础方法,每笔交易同步记录“借方”与“贷方”(如收现金记借方+收入增贷方),确保资产=负债+所有者权益平衡,全面反映资金流向和经营状况。

竹子老师

回复

曦**师

08月09日

个体户需根据以下标准建账:

1️⃣ 复式账(必须建):注册资金≥20万;或月销售额达标(劳务类≥4万/生产类≥6万/批发零售≥8万);

2️⃣ 简易账(建议建):注册资金10-20万;或月销售额区间(劳务类1.5-4万/生产类3-6万/批发零售4-8万);

3️⃣ 未达标准也需用收支凭证粘贴簿等记录经营情况。

竹子老师

回复

曦**师

08月09日

错误!无论规模大小,所有经营者均需依法记账报税。税务局有权抽查任何主体,发现未建账或申报异常将处罚(如罚款、补税)。个体户若达标准也须建账,违规同样面临法律风险。

竹子老师

回复

曦**师

08月09日

是的,不建账会被处罚!根据《税收征管法》,税务机关可责令限期改正并处2000元以下罚款;情节严重时罚款可达1万元。若涉及假账或偷税,还可能面临刑事责任及追缴税款、滞纳金等后果。个体户符合条件也需依法建账,不可逃避义务。

竹子老师

回复

曦**师

08月09日

不可行!无论收入规模如何,个体户均需依法建账申报纳税;若经营规模小可自行处理或委托代账,但绝不能免除财务义务。税务合规无营收门槛限制,违规将面临处罚。

竹子老师

回复

曦**师

08月09日

“股东≤50人”指有限责任公司法定股东人数上限为50人(含1人独资至50人合股),依据《公司法》规定,超限则需改制为股份有限公司。该限制旨在保障决策效率与治理可行性。

竹子老师

回复

曦**师

08月09日

小规模公司需满足:股东≤50人、有认缴出资额、制定章程、有名称/组织机构、固定经营场所;个体户则要求申请人满18岁具完全民事行为能力、有合法经营场所、明确经营范围且不违法。两者均需依法登记并办理税务手续。

竹子老师

回复

曦**师

08月09日

核心区别:①法律主体不同(个体户非法人,承担无限责任;小规模为企业法人,承担有限责任);②税务处理差异(个体户缴个税为主,小规模需缴企税+增值税等);③经营规模与融资能力(公司可扩股融资,个体户受限)。

曦月老师

回复

木**师

08月21日

对,应纳税所得额=15000−5000=10000元;适用10%税率,速算扣除数210元;个税=10000×10%−210=790元。计算准确。

木森老师

回复

希**师

09月01日

例:老板垫付退客人押金500元,报销时:①借“其他应收款-老板代垫款”500;②贷“银行存款/库存现金”500。若此前已收押金记负债科目,则冲减原负债(如借记“其他应付款”),而非计入成本费用。

木森老师

回复

淼淼老师

2025年10月13日

明白,合规第一,安全放心。有其他问题随时问!

木森老师

回复

淼淼老师

2025年10月13日

不行。如果员工是自己主动离职,即使公司配合填写“单位提出解除”等非自愿原因,也属于虚假申报,违法且不可行。

关键点如下:

- 领取失业金的前提是 “非本人意愿中断就业”,如合同到期、单位裁员、协商一致由单位提出等;

- 若员工主动辞职(即“自己想离职”),无论是否给经济补偿,都不能申领失业金;

- 单位若虚构解除原因(如把“辞职”写成“单位解除”)来帮员工骗领失业金,属于骗取社保待遇,可能面临罚款、追回款项,甚至刑事责任。

✅ 正确做法:

- 员工主动离职 → 不符合领取条件 → 无法申领;

- 若员工真想领失业金,可协商由单位提出解除(单位支付经济补偿),或等待合同到期终止。

⚠️ 切勿造假!合规操作才能避免法律风险。

木森老师

回复

淼淼老师

2025年10月13日

如果员工是自己主动辞职(即“劳动者自动离职”),不能领取失业保险金。

因为领取失业金的前提是“非本人意愿中断就业”,而“自己不干”属于自愿离职,不符合条件。

所以:

- 不能选“劳动者自动离职”;

- 应选择如“劳动合同到期”或“单位提出解除”等非自愿原因;

- 但若实际是员工主动离职,单位不能虚构理由,否则可能被追责。

✅ 建议:若员工想领失业金,应协商由单位提出解除(如经济性裁员、协商一致),并依法支付补偿,才符合申领条件。

小智老师

回复

木**师

09月30日

即便代理销售公司未在《二手车销售税务管理台账》体现税额及交税,贵司仍需按规定申报。按市场价核算销售额与销项税,若符合简易计税条件(如销售使用过的固定资产),可按3%征收率减按2%计税;否则依适用税率计税申报。

木森老师

回复

淼淼老师

2025年10月13日

社保和医保增员后,不能直接在电子税务局申报缴纳,需通过社保系统完成参保登记,再由税务系统自动关联缴费。电子税务局仅用于申报缴费,不负责增员操作。

减员停保时,若由用人单位提出解除劳动关系,是否涉及赔偿取决于解除原因:

- 若是合法解除(如合同到期、协商一致、经济性裁员等),可能需支付经济补偿;

- 若是违法解除(如无正当理由辞退),需支付赔偿金;

- 若员工主动辞职,则单位无需赔偿。

结论:减员本身不必然产生赔偿,关键看解除劳动合同的性质。建议依法操作,避免法律风险。