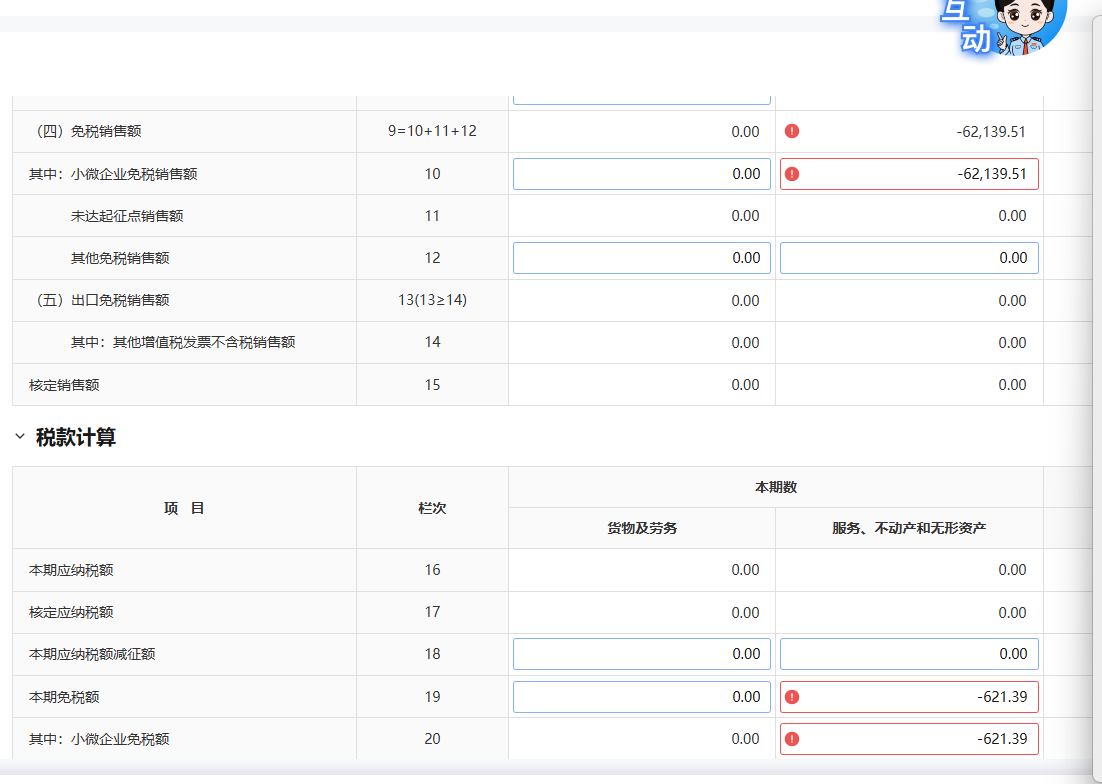

你的情况是小规模纳税人,3季度开票金额为负数(-62,139.51),这通常是由于红字发票冲销导致的。

问题出在:

1. “小微企业免税销售额”栏(第10栏)填了负数,但该栏应填写正数的免征额,不能为负。

2. 负数销售额不应直接填入“免税销售额”,而应通过红字发票冲减,并确保“本期应纳税额”和“本期免税额”正确反映。

正确做法:

- 将负数销售额作为红字冲销处理,不填入“免税销售额”栏。

- “本期应纳税额”和“本期免税额”应为0,系统自动计算无误。

- 若系统提示错误,需调整第10栏为0,并在附列资料中说明红字发票情况。

✅ 建议:将第10栏改为0,系统会自动校验通过。

你的情况是小规模纳税人,3季度开票金额为负数(-62,139.51),这通常是由于红字发票冲销导致的。

问题出在:

1. “小微企业免税销售额”栏(第10栏)填了负数,但该栏应填写正数的免征额,不能为负。

2. 负数销售额不应直接填入“免税销售额”,而应通过红字发票冲减,并确保“本期应纳税额”和“本期免税额”正确反映。

正确做法:

- 将负数销售额作为红字冲销处理,不填入“免税销售额”栏。

- “本期应纳税额”和“本期免税额”应为0,系统自动计算无误。

- 若系统提示错误,需调整第10栏为0,并在附列资料中说明红字发票情况。

✅ 建议:将第10栏改为0,系统会自动校验通过。

更多

竹子老师

回复

木棉老师

09月27日

还有固定资产加速折旧、技术转让所得减免(不超过500万部分免征)、软件产品即征即退(增值税实际税负超3%部分返还)等专项政策可叠加适用。

竹子老师

回复

木棉老师

09月27日

除上述政策外,还有地方性财政补贴或税收返还(如深圳、上海等地),以及特定区域的叠加优惠(自贸区等)。部分时期新设企业可能适用“两免三减半”过渡政策。

木棉老师

回复

竹**师

09月18日

规范操作可规避风险,留存好业务佐证材料即可。后续遇到类似情况优先与主管税务机关确认当地执行口径。

木棉老师

回复

竹**师

09月18日

若对方为非盈利机构且未勾选抵扣(无用途确认),则只能全额红冲,无法按折让金额部分红冲。因税务系统限制:购买方未入账前,销售方不得发起部分红冲操作。

木棉老师

回复

竹**师

09月18日

按销售折让金额部分红冲存在以下风险:税务稽查(虚构退回或夸大折让易引发电子底账比对异常)、增值税波动预警(销项骤降致税负率变动超阈值)、资金压力(购买方进项转出增加客户负担)、凭证不全(需完整证据链否则无法举证)、系统预警(金额税额不符触发监控)。建议严格匹配业务实质并留存书面协议等证明材料。

木棉老师

回复

竹**师

09月18日

数电发票支持部分红冲(即按销售折让金额仅冲红一项),但前提是购买方已做用途确认(如勾选入账/抵扣)。满足条件时可直接申请部分红冲,无需全票作废。

竹子老师

回复

木棉老师

09月27日

加计扣除是企业所得税优惠,允许企业在据实扣除实际支出的基础上,按一定比例额外扣除(如研发费用),从而减少应纳税所得额。该政策旨在鼓励企业增加研发投入和技术创新。