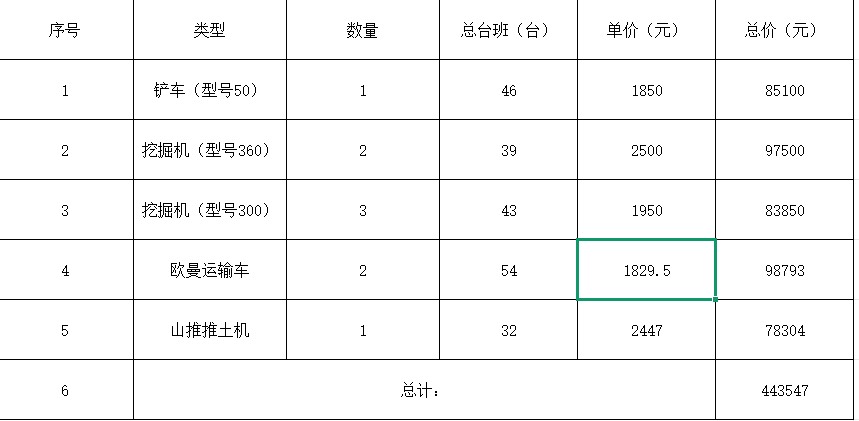

可以调整总台班来实现目标。例如:

- 铲车(型号50):45台班,总价83250元

- 挖掘机(型号360):38台班,总价95000元

- 挖掘机(型号300):42台班,总价81900元

- 欧曼运输车:53台班,总价96863.5元(调整为53台班,总价96863元)

- 山推推土机:31台班,总价75857元

总计:443547 - 100 = 443447元(符合要求)

可以调整总台班来实现目标。例如:

- 铲车(型号50):45台班,总价83250元

- 挖掘机(型号360):38台班,总价95000元

- 挖掘机(型号300):42台班,总价81900元

- 欧曼运输车:53台班,总价96863.5元(调整为53台班,总价96863元)

- 山推推土机:31台班,总价75857元

总计:443547 - 100 = 443447元(符合要求)

更多

木棉老师

回复

竹子老师

08月08日

以前的处理方式

如果你以前将工伤保险费和养老保险费一起做账,虽然在某种程度上简化了账务处理,但并不符合会计准则的要求。具体原因如下:

1. 会计准确性:不同的社保费用有不同的性质和用途,分开核算可以更准确地反映企业的财务状况。

2. 税务合规性:税务机关和审计机构通常要求各项社保费用单独列示,以便于核查。

3. 管理需求:分开核算有助于企业更好地管理和分析各项社保费用的支出情况。

以前的处理是否可以继续

不可以直接继续。建议你进行以下步骤来调整和规范账务处理:

1. 账务调整:对以往年度的账务进行调整,将工伤保险费从养老保险费中分离出来,单独进行核算。

2. 设置明细科目:在会计科目中设置专门的明细科目,分别记录工伤保险费和养老保险费。

3. 完善凭证和报表:确保以后的记账凭证和财务报表中,工伤保险费和养老保险费分别列示。

以后的处理方式

必须单独做。具体操作如下:

1. 分别计提:每月根据实际应缴金额,分别计提工伤保险费和养老保险费。

- 借:管理费用/生产成本(根据受益对象)

贷:应付职工薪酬——社会保险费(工伤保险、养老保险等)

2. 分别缴纳:实际缴纳时,根据银行回单或缴费凭证,分别进行账务处理。

- 借:应付职工薪酬——社会保险费(工伤保险、养老保险等)

贷:银行存款

3. 定期检查:定期检查账务处理的准确性,确保各项社保费用的核算无误。

总结

- 以前的处理:建议进行账务调整,规范历史数据。

- 以后的处理:必须单独核算工伤保险费和养老保险费,确保账务清晰、准确。

这样不仅可以满足会计和税务的要求,还能提升企业的财务管理质量。如果有具体的历史账务需要调整,可以进一步详细咨询。

木棉老师

回复

竹子老师

08月08日

不可以。工伤保险费和养老保险费应分别核算,以确保账目清晰和准确。建议你进行账务调整,将工伤保险费单独列示。这样可以更准确地反映各项社保费用的实际支出情况。

木棉老师

回复

竹子老师

08月07日

不客气!如果还有其他问题,随时欢迎咨询。祝你工作顺利!

杨阳老师

回复

木**师

07月28日

可由供应商向公司公账退回,备注“代付材料款返还”,同步完善协议明确该笔性质为代垫款清算,确保四流一致。

杨阳老师

回复

木**师

07月28日

让供应商以“还款”名义退回至公司账户,备注“归还垫付款”,确保资金回流路径清晰合规,避免账外循环。

木棉老师

回复

竹子老师

08月07日

好的,按上述方法处理即可。如果有其他问题,随时可以问我。祝你工作顺利!

木棉老师

回复

竹子老师

08月07日

不对。你应该在实际缴纳的当月(即8月)进行账务处理,而不是等到9月。具体步骤如下:

1. 8月份账务处理:

- 借:管理费用 - 工伤保险费 (7月工伤保险费金额)

- 借:管理费用 - 滞纳金 (滞纳金金额)

- 贷:银行存款 (实际支付总额)

2. 摘要:缴纳2025年7月工伤保险费及滞纳金。

这样处理可以确保账目及时、准确反映实际发生的经济业务。等到9月报8月税时,这些费用已经正确记录在8月的账簿中。

木棉老师

回复

竹子老师

08月07日

根据你的描述和图片信息,8月7日缴纳的费用包括7月的工伤保险费及滞纳金。因此,应在8月份进行账务处理:

1. 会计分录:

- 借:管理费用 - 社会保险费(工伤保险)

- 借:管理费用 - 滞纳金(工伤保险滞纳金)

- 贷:银行存款

2. 摘要:缴纳2025年7月工伤保险费及滞纳金。

这样处理可以准确反映实际支付情况和费用归属期。

木棉老师

回复

竹子老师

08月07日

不对。补缴的7月工伤保险费应在8月实际补缴时进行账务处理,不应等到9月。及时记录可以确保账目准确反映实际情况。

木棉老师

回复

竹子老师

08月07日

正确,每月做账时应分别核算工伤保险费和养老保险费,确保账目清晰准确。

莎莎老师

回复

木**师

07月28日

工会经费的计税依据是企业全部职工的应发工资总额(含基本工资、奖金、津贴等),按2%比例计提。该基数不包括社保、公积金及个税等代扣款项,实发工资不作为计算基础。已成立工会的企业需将其中40%上缴上级工会,60%留存使用;未成立工会则全额缴纳筹备金。

木棉老师

回复

竹子老师

08月07日

工伤保险费和养老保险费应分别核算。两者属于不同类型的社保费用,会计处理时需单独列示,确保账目清晰。

木棉老师

回复

竹子老师

08月07日

摘要可写为:“缴纳2025年7月和8月工伤保险费及7月工伤保险滞纳金。”