企业收到政府补贴,涉及的税费和账务处理,分情况来看:

一、是否缴税?看这两类

(一)增值税

要缴的情况:补贴与 “销售货物、劳务、服务等收入 / 数量直接挂钩” ,比如卖 1 台设备政府补 100 元,按销售货物的税率(如 13% )缴增值税。

不缴的情况:补贴与收入 / 数量无直接关联(常见的专项补贴、稳岗补贴等 ),不征增值税。

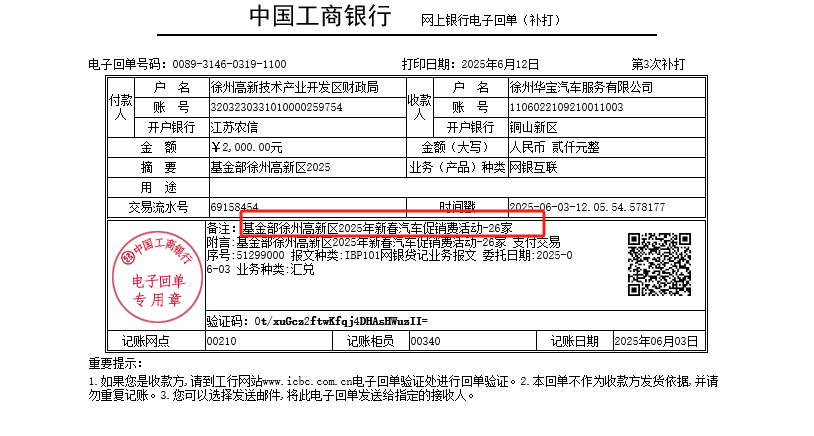

你这份补贴是 “汽车促销费”,若补贴是因企业开展促销活动,和销售汽车的数量、收入直接挂钩(比如卖 1 辆车补 XX 元 ),需缴增值税;若只是政府扶持产业的专项补贴,和销售行为无直接关联,不缴增值税 。

(二)企业所得税

不征税收入(免缴):同时满足 3 个条件,可作为不征税收入,不计入应纳税所得额:

有资金专项用途的拨付文件(政府文件写清楚钱干啥用 );

政府部门有专门资金管理办法 / 要求(比如规定这笔钱只能用于汽车促销活动 );

企业对资金及支出单独核算(单独记账,区分其他费用 )。

应税收入(需缴):不满足上述条件,补贴计入收入总额,按企业所得税税率(一般 25%,小微企业等有优惠 )缴税 。与日常活动无关借:银行存款

贷:营业外收入 结合你的业务实操建议

先判断补贴性质:

找政府文件,看是否写清 “专项用途、管理要求” ;

确认补贴是否和销售汽车的数量 / 收入挂钩(问业务部门或看补贴协议 )。

税务处理:

符合 “不征税收入” 3 个条件→ 申请备案,免缴企业所得税;

不符合→ 计入应税收入,按规定缴税(增值税同理,看是否挂钩 )。

账务处理:

按 “与日常活动是否相关” 选总额法 / 净额法,或营业外收入,记得单独核算补贴收支(方便税务核查 )。

要是不确定补贴是否 “挂钩”,直接打当地税务局电话(12366 ),报补贴内容和业务模式,让税务人员帮判断哈!

企业收到政府补贴,涉及的税费和账务处理,分情况来看:

一、是否缴税?看这两类

(一)增值税

要缴的情况:补贴与 “销售货物、劳务、服务等收入 / 数量直接挂钩” ,比如卖 1 台设备政府补 100 元,按销售货物的税率(如 13% )缴增值税。

不缴的情况:补贴与收入 / 数量无直接关联(常见的专项补贴、稳岗补贴等 ),不征增值税。

你这份补贴是 “汽车促销费”,若补贴是因企业开展促销活动,和销售汽车的数量、收入直接挂钩(比如卖 1 辆车补 XX 元 ),需缴增值税;若只是政府扶持产业的专项补贴,和销售行为无直接关联,不缴增值税 。

(二)企业所得税

不征税收入(免缴):同时满足 3 个条件,可作为不征税收入,不计入应纳税所得额:

有资金专项用途的拨付文件(政府文件写清楚钱干啥用 );

政府部门有专门资金管理办法 / 要求(比如规定这笔钱只能用于汽车促销活动 );

企业对资金及支出单独核算(单独记账,区分其他费用 )。

应税收入(需缴):不满足上述条件,补贴计入收入总额,按企业所得税税率(一般 25%,小微企业等有优惠 )缴税 。与日常活动无关借:银行存款

贷:营业外收入 结合你的业务实操建议

先判断补贴性质:

找政府文件,看是否写清 “专项用途、管理要求” ;

确认补贴是否和销售汽车的数量 / 收入挂钩(问业务部门或看补贴协议 )。

税务处理:

符合 “不征税收入” 3 个条件→ 申请备案,免缴企业所得税;

不符合→ 计入应税收入,按规定缴税(增值税同理,看是否挂钩 )。

账务处理:

按 “与日常活动是否相关” 选总额法 / 净额法,或营业外收入,记得单独核算补贴收支(方便税务核查 )。

要是不确定补贴是否 “挂钩”,直接打当地税务局电话(12366 ),报补贴内容和业务模式,让税务人员帮判断哈!

更多