新建账套时,关于本年累计数的处理,核心逻辑是:只需要衔接 “科目余额表的期末余额”,不需要单独录入 “本年累计借贷方发生额” ,但要区分 “本年累计” 对新账套期初的影响,以下分步骤说明:

一、为什么不需要单独填 “本年累计数”?

新建账套的期初数本质是 “旧账套的期末余额” ,它已经包含了旧账套中 “本年累计发生额” 的影响(因为期末余额 = 年初余额 + 本年累计借方 - 本年累计贷方 )。

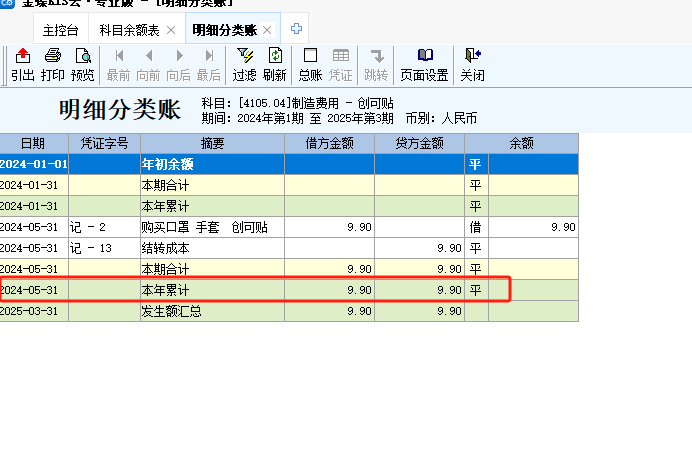

比如你截图中的科目 “制造费用 - 创可贴”:

旧账套期末余额 = 0(因为借贷方累计都是 9.90,余额平 )

新账套期初数直接继承 “期末余额 0”,不需要再录入 “本年累计 9.90”,因为这些发生额已经体现在余额的计算中了。

二、什么情况下需要关注 “本年累计”?

只有当 “新账套需要衔接利润表的本年累计数” 时(比如企业需要对外提供季度 / 年度利润表,要求本年累计数连续 ),才需要额外处理,但这属于报表层面的衔接,不是 “科目期初数” 的范畴。

具体来说:

科目期初数:只录 “旧账套期末余额”(保证资产负债表平衡 )。

利润表本年累计数:若新账套从 4 月开始,需要手动在利润表中录入 “1 - 3 月的本年累计发生额”(让利润表数据连续 ),但这是报表调整,不影响账务期初。

三、实操步骤(新建账套期初数录入)

取旧账套的 “科目余额表”:找 2025 年 3 月 31 日的期末余额(即旧账套最后一个月的余额 )。

筛选需要录入的科目:资产、负债、所有者权益类科目(这些科目影响资产负债表 ),损益类科目(收入、费用 )期末余额通常为 0(因为要结转到本年利润 ),但需要确认旧账套是否已结账。

录入新账套期初:直接把旧账套的 “期末余额” 作为新账套的 “期初余额”,不需要管 “本年累计借贷方” ,因为余额已经包含了累计发生的影响。

四、特别提醒(针对制造费用等过渡科目)

制造费用属于成本类过渡科目,期末通常无余额(会结转到生产成本 / 本年利润 )。你截图中制造费用余额为 0,说明旧账套已经完成结转,新账套期初直接录 0 即可,不用担心 “本年累计” 的影响。

新建账套时,关于本年累计数的处理,核心逻辑是:只需要衔接 “科目余额表的期末余额”,不需要单独录入 “本年累计借贷方发生额” ,但要区分 “本年累计” 对新账套期初的影响,以下分步骤说明:

一、为什么不需要单独填 “本年累计数”?

新建账套的期初数本质是 “旧账套的期末余额” ,它已经包含了旧账套中 “本年累计发生额” 的影响(因为期末余额 = 年初余额 + 本年累计借方 - 本年累计贷方 )。

比如你截图中的科目 “制造费用 - 创可贴”:

旧账套期末余额 = 0(因为借贷方累计都是 9.90,余额平 )

新账套期初数直接继承 “期末余额 0”,不需要再录入 “本年累计 9.90”,因为这些发生额已经体现在余额的计算中了。

二、什么情况下需要关注 “本年累计”?

只有当 “新账套需要衔接利润表的本年累计数” 时(比如企业需要对外提供季度 / 年度利润表,要求本年累计数连续 ),才需要额外处理,但这属于报表层面的衔接,不是 “科目期初数” 的范畴。

具体来说:

科目期初数:只录 “旧账套期末余额”(保证资产负债表平衡 )。

利润表本年累计数:若新账套从 4 月开始,需要手动在利润表中录入 “1 - 3 月的本年累计发生额”(让利润表数据连续 ),但这是报表调整,不影响账务期初。

三、实操步骤(新建账套期初数录入)

取旧账套的 “科目余额表”:找 2025 年 3 月 31 日的期末余额(即旧账套最后一个月的余额 )。

筛选需要录入的科目:资产、负债、所有者权益类科目(这些科目影响资产负债表 ),损益类科目(收入、费用 )期末余额通常为 0(因为要结转到本年利润 ),但需要确认旧账套是否已结账。

录入新账套期初:直接把旧账套的 “期末余额” 作为新账套的 “期初余额”,不需要管 “本年累计借贷方” ,因为余额已经包含了累计发生的影响。

四、特别提醒(针对制造费用等过渡科目)

制造费用属于成本类过渡科目,期末通常无余额(会结转到生产成本 / 本年利润 )。你截图中制造费用余额为 0,说明旧账套已经完成结转,新账套期初直接录 0 即可,不用担心 “本年累计” 的影响。

更多