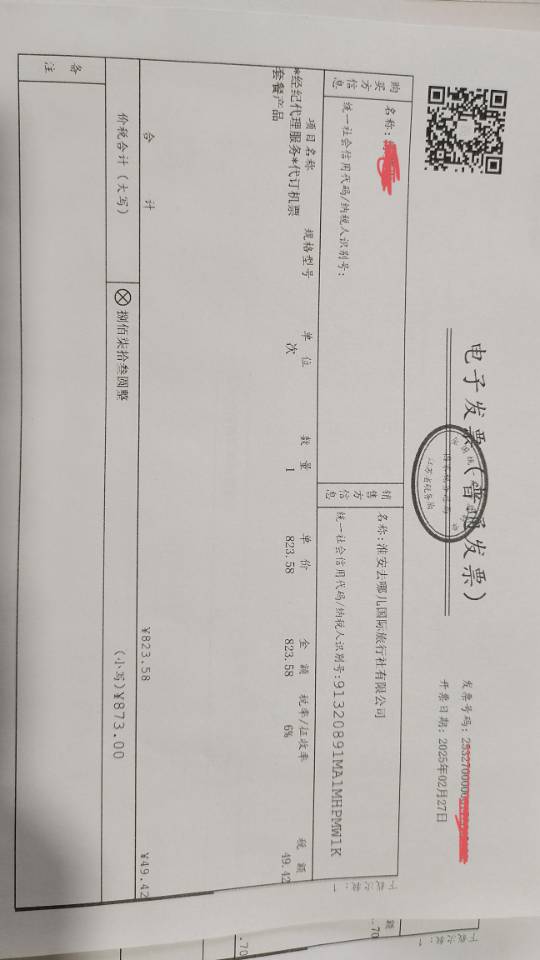

发票开具公司名称且符合条件的情况

如果这张飞机票电子普票的 “货物或应税劳务、服务名称” 是 “旅客运输服务”,且发票上注明了税额,同时购买方 “名称”“纳税人识别号” 等信息与公司信息相符,那么可以直接按照发票上注明的税额进行抵扣 。

会计分录如下:

借:管理费用 - 差旅费

应交税费 - 应交增值税(进项税额)

贷:库存现金 / 银行存款等

发票开具老板个人名字的情况

如果飞机票电子普票开的是老板个人名字,即便属于国内旅客运输服务,也不符合抵扣条件。因为以增值税电子普通发票为扣税凭证时,发票上注明的购买方 “名称”“纳税人识别号” 等信息,应当与实际抵扣税款的纳税人(即公司)一致,否则不予抵扣。所以这种情况下不能进行进项税额抵扣,也就无需在税务平台操作抵扣事宜

发票开具公司名称且符合条件的情况

如果这张飞机票电子普票的 “货物或应税劳务、服务名称” 是 “旅客运输服务”,且发票上注明了税额,同时购买方 “名称”“纳税人识别号” 等信息与公司信息相符,那么可以直接按照发票上注明的税额进行抵扣 。

会计分录如下:

借:管理费用 - 差旅费

应交税费 - 应交增值税(进项税额)

贷:库存现金 / 银行存款等

发票开具老板个人名字的情况

如果飞机票电子普票开的是老板个人名字,即便属于国内旅客运输服务,也不符合抵扣条件。因为以增值税电子普通发票为扣税凭证时,发票上注明的购买方 “名称”“纳税人识别号” 等信息,应当与实际抵扣税款的纳税人(即公司)一致,否则不予抵扣。所以这种情况下不能进行进项税额抵扣,也就无需在税务平台操作抵扣事宜

更多