2024年中级会计(中级会计实务三色笔记:股份支付)

来源:牛账网 作者:艾伦 阅读人数:15133 时间:2024-07-10

2024年中级会计《中级会计实务》三色笔记

第 十 章 股份支付

☆2024年本章主要变化☆ 新增章节。 |

【知识点1】股份支付的主要环节和类型

1. 四个主要环节:

授予日、可行权日、行权日、出售日。授予日与可行权日之间为等待期。

2. 股份支付的主要类型:

【知识点2】股份支付的确认和计量

1. 可行权条件:

(1)服务期限条件:完成规定服务期限才可行权的条件。

(2)业绩条件:完成规定服务期限且已经达到规定业绩目标才可行权的条件。分为以下两类

市场 条件 | 指满足XX年且业绩满足与收盘价格相关的条件。 市场条件是否满足,不影响企业对预计可行权情况的估计,即:满足了XX年,尽管股价没有满足预期,但等待期各年依然确定管理费用和资本公积,且已经确认的费用不能转回,只不过不予结算而已。 |

非市场 条件 | 是指除市场条件之外的其他业绩条件,如最低盈利目标、销售目标。非市场条件是否满足,影响企业对预计可行权情况的估计,即没有满足非市场条件时,不应确认相关费用。例如,可行权条件为:公司净利润以2023年年末数为基数,2024年-2025年的净利润分别比2023年增长率12%、18%、26%。实际情况:2024年11%,未达到,但预计第二年有望达成条件,则等待期=2年;第二年仍未完成,但第三年有望达成,则等待期=3年。 |

提示:一般情况,业绩条件中与收盘价格相关的条件时市场条件,其他均为非市场条件。

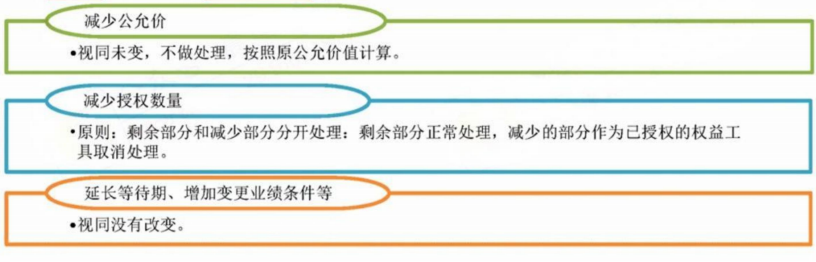

2. 可行权条件的修改

(1) 有利于职工的修改(如增加公允价值、增加授权数量、缩短等待期、取消非市场条件等):企业相应地确认取得服务的增加

(2) 不利于职工的修改: 视同没有修改(取消除外,减少授权数量,减少部分视同取消)

(3) 取消或结算: (这里指企业主动取消的情况,未满足行权条件而取消的除外)

① 将取消或结算作为加速行权处理。将原本应在剩余等待期内确认的金额立即计入当期损益,同时确认资本公积。

② 在取消或结算时支付给职工的所有款项均应作为权益的回购处理,回购支付的金额大于该权益工具在回购日公允价值的部分,计入当期费用。

3. 股份支的账务处理

权益结算的股份支付 | 现金结算的股份支 |

(1) 授于日 ① 可立即行权的股份支付 借:管理费用/销售费用(多为管理费用,下同) 贷:资本公积——股本溢价 ②除了可立即行权的股份支付外,在授权日均不做会计处理 | (1) 授于日 ① 可立即行权 借:管理费用等 贷:应付职工薪酬 (按授权日企业承担负债的公允价值计量,在结算前每个资产负债表日和结算日按照公允价值重新计量,变动计入当期损益) ② 除了可立即行权的股份支付外,在授权日均不做会计处理 |

(2) 等待期内各个资产负债表日 借:管理费用等 贷:资本公积——其他资本公积 ( 以授予日公允价值为基础计量) | (2) 等待期各个资产负债表日 借:管理费用等 贷:应付职工薪酬 (以每个资产负债表日公允价值为基础计量 ) |

计算每期应计入成本费用金额的步骤:

| |

(3) 可行权日之后“2不再” ① 不再确认成本费用; ② 不再对所有者权益“资本公积——其他资本公积”进行调整。 | (3) 可行权日之后“1不再,1变动” 不再确认成本费用,公允价值变动计入当期损益。 借:公允价值变动损益 贷:应付职工薪酬 ( 按资产负债表日公允价值为基础计量) |

(4) 行权日 借:银行存款 资本公积——其他资本公积 贷:股本 资本公积——股本溢价 | (4) 行权日 借:应付职工薪酬 贷:银行存款 以下无现金支付内容 |

(5)回购股份进行职工期权激励 ① 回购股份 借:库存股(按实际支付金额入账,作为股本的减项列报) 贷:银行存款 同时,备案登记 ② 确认费用(同上),手续费等计入库存股成本 ③ 职工行权 借:银行存款 资本公积——其他资本公积(等待期资本公积) 贷:库存股(不一定等于①+②的库存股金额) 资本公积——股本溢价(差额) | |

宣父犹能畏后生,丈夫未可轻年少,中级会计职称考试报名条件虽然有些苛刻,但是带来的好处确是受益匪浅的,不仅是专业知识的升华,更使得职场道路更加平坦宽阔,为了帮助中级考生们更高几率的通过中级考试,牛账网特意为大家准备了海量中级考试干货资料,具体如下:

资料二:中级会计实务各章节分录汇总

资料三:中级会计《经济法》数字考点汇总

资料四:中级会计《财务管理》必备公式

最后提醒各位:想千万次不如行动一次(去听课>>)!与其被别人卷,还不如卷别人!快来开始学习!!!

赞

分享