ABC公司目前生产2款产品,Alfa和Beta。关于这2款产品的成本数据如下所示:全年的间接制造成本为$800,000,其中$500,000是固定成本,$300,000是变动成本。间接制造成本是根据全年50,000个机器小时来进行分配的。为了完成全年预计的需求量,ABC公司最佳的生产方案是什么?()

来源:牛账网 作者:木槿老师 阅读人数:12562 时间:2025-07-12

【单项选择题】

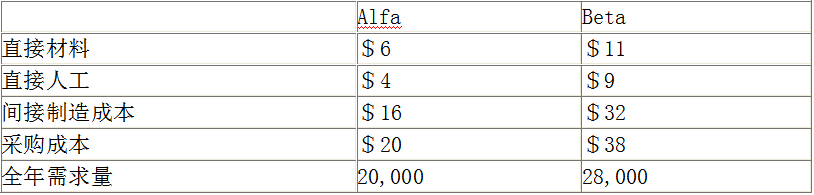

ABC公司目前生产2款产品,Alfa和Beta。关于这2款产品的成本数据如下所示:

全年的间接制造成本为$800,000,其中$500,000是固定成本,$300,000是变动成本。间接制造成本是根据全年50,000个机器小时来进行分配的。为了完成全年预计的需求量,ABC公司最佳的生产方案是什么?()

A、生产25,000台Beta,外购其余需要的设备。

B、生产20,000台Alfa和15,000台Beta,外购其余需要的设备。

C、生产20,000台Alfa,外购其余需要的设备。

D、生产28,000台Beta,外购其余需要的设备。

【答案】

B

【解析】

ABC 的间接制造费用是根据机器小时进行分配的,那么费用的分配率=$800,000/50,000小时=$16/小时Alfa和Beta被分配到的费用分别是$16和$32,所以我们直接可以推算出,生产1台Alfa和Beta所需要的机器小时分别是1 小时/台和2小时/台。由于Alfa 和Beta 全年的需求量分别为20,000 台和28,000 台,那么生产的总耗时应为20,000 台×1 小时/台 + 28,000 台×2 小时/台=76,000 小时。而题干中强调“全年50,000个机器小时”,所以机器小时数为约束性资源,外购是不可避免的。因此,本题的产品组合决策应基于外购和自制成本比较。由于间接制造费用中有$500,000 是固定的。这$500,000相对于生产而言是不可避免的,属于非相关成本。所以在计算自制的相关成本时,只需要考虑间接变动制造成本。变动费用的分配率$300,000/50,000=$6/小时。所以Alfa和Beta分配到的变动费用分别是$6和$12。Alfa 的外购成本为$20,自制的相关成本为($6 + $4 + $6)=$16,即自制一个Alfa节省$4;Beta 的外购成本为$38,自制的相关成本为($11 + $9 + $12)=$32,即自制一个Beta节省$6。因此,2款产品都是自制更便宜。Alfa 自制的单位约束资源成本节省额=($20-$16)/1小时=$4/小时。Beta 自制的单位约束资源成本节省额=($38-$32)/2小时=$3/小时。因此,应把50,000 个机器小时先分配给Alfa,满足其20,000 台的生产。剩下的50,000 小时 – 20,000 台×1 小时/台=30,000 小时用来生产Beta,可以生产30,000/2=15000台。剩余的28,000 台 – 15,000 台=13,000 台Beta产品,则需要外购。因此选择B :生产20,000台Alfa和15,000台Beta,外购其余需要的设备。【该题针对“产能约束条件下产品组合决策”知识点进行考核】

赞

分享