取得注明旅客身份信息的铁路车票如何计算进项税额?

来源:牛账网 作者:张红 阅读人数:17085 时间:2019-10-31

导语:取得注明旅客身份信息的铁路车票如何计算进项税额?在现代人的工作中,出差应该算是一件很常见的事情,但是我们做会计的却经常会为出差报销,出差账务处理怎么做而经常感到头疼,更别说有关旅客运输的进项抵扣的相关业务处理了,下面大家就和小编一起来详细了解一下有关取得注明旅客身份信息的铁路车票如何计算进项税额的相关问题解答吧。

取得注明旅客身份信息的铁路车票如何计算进项税额?

按照下列公式计算的进项税额:

铁路旅客运输进项税额=票面金额÷(1+9%)×9%

(1)开票日期是2019年4月1日及以后

(2)不含退票费

(3)不需要勾选认证,也就是没有360日限制

(4)单独复印一张和增值税抵扣凭证一起装订,原件作为报销凭证装订在相关凭证后面。

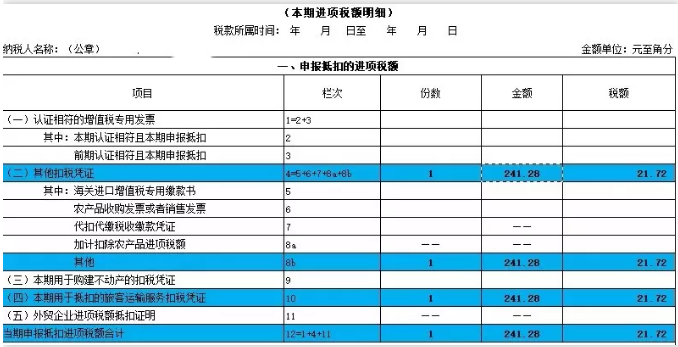

申报表就这样填写:

旅客运输相关政策解读

(一)关于国内旅客运输服务的抵扣范围

《公告》明确,允许抵扣的国内旅客运输服务,限于与本单位签订了劳动合同的员工,以及本单位作为用工单位接受的劳务派遣员工发生的国内旅客运输服务。主要考虑:一是遵循增值税基本规定。纳税人实际接受或负担的、与其生产经营相关的购进项目,才允许抵扣进项税额。员工以其单位经营活动为目的发生的旅客运输服务,与本单位生产经营相关。二是遵循经济业务实际。考虑到实际业务中,以劳务派遣形式用工时,派遣人员直接受用工单位指派进行业务活动,与单位员工工作性质一致。

(二)关于旅客运输服务增值税电子普通发票的开具要求

增值税电子普通发票通过增值税电子发票系统开具,可以选择开具给个人或单位。《公告》明确了纳税人购进国内旅客运输服务,以增值税电子普通发票作为抵扣凭证的相关要求。即纳税人购进国内旅客运输服务,以取得的增值税电子普通发票上注明的税额为进项税额的,增值税电子普通发票上注明的购买方“名称”“纳税人识别号”等信息,应当与实际抵扣税款的纳税人一致。

(三)关于旅客运输服务进项税抵扣的衔接

按照现行政策规定,自2019年4月1日起,一般纳税人购进国内旅客运输服务,其进项税额允许从销项税额中抵扣 。 遵循纳税义务发生时间的基本原则,《公告》明确,纳税人允许抵扣的国内旅客运输服务进项税额,是指纳税人2019年4月1日及以后实际发生,并取得现行合法有效的增值税扣税凭证抵扣的增值税税额。其中,以增值税专用发票或增值税电子普通发票为增值税扣税凭证的,增值税专用发票或增值税电子普通发票的开具时间应为2019年4月1日及以后。

以上就是牛账网会计培训班小编有关取得注明旅客身份信息的铁路车票如何计算进项税额?给出的解答,希望对大家有所帮助。如果大家还想要了解更多有关会计类的相关知识的,敬请关注牛账网吧。

世界千变万化,学习紧跟计划,会计学理论应该学,会计实操必然学,理论+实操两手一抓,会计两眼不在花,牛账网海量会计干货资料等你来取。

资料二:刚毕业大学生,竟然不需要老会计带,原来是偷偷学习了这个

资料四:既然已决定半路出家做会计,就让自己看起来更专业一点吧!

动动手指,敲敲键盘,更多会计实操干货资料点击免费领取它就属于你哦。

赞

分享