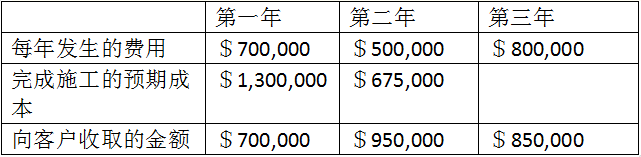

第一年1月1日,Big公司与客户签订合同,以$2,500,000在客户的土地上建造一座桥梁。这座桥预计在第三年年底竣工。Big确定桥梁竣工的进度是可以合理测量的,使用的投入方法基于产生的成本。在合同开始时,Big估计建筑的预计总成本为$1,700,000。以下是相关信息:Big在其第三年损益表中应确认的该合同收入金额是多少?()

来源:牛账网 作者:木槿老师 阅读人数:18050 时间:2025-02-21

【单项选择题】

第一年1月1日,Big公司与客户签订合同,以$2,500,000在客户的土地上建造一座桥梁。这座桥预计在第三年年底竣工。Big确定桥梁竣工的进度是可以合理测量的,使用的投入方法基于产生的成本。在合同开始时,Big估计建筑的预计总成本为$1,700,000。以下是相关信息:

Big在其第三年损益表中应确认的该合同收入金额是多少?()

A、$833,333

B、$850,000

C、$900,000

D、$2,500,000

【答案】

C

【解析】

投入法中按照累计实际发生的成本占预计总成本的比例确定履约进度。题中截止至第二年末履约进度=($700,000+$500,000)/($700,000+$500,000+$675,000)=64%。因此,在第三年完工进度为1-64%=36%。因此第三年损益表中应确认的合同收入金额=$2,500,000×36%=$900,000。综上,本题应选择C选项。【该题针对“收入确认”知识点进行考核】

赞

+1

分享