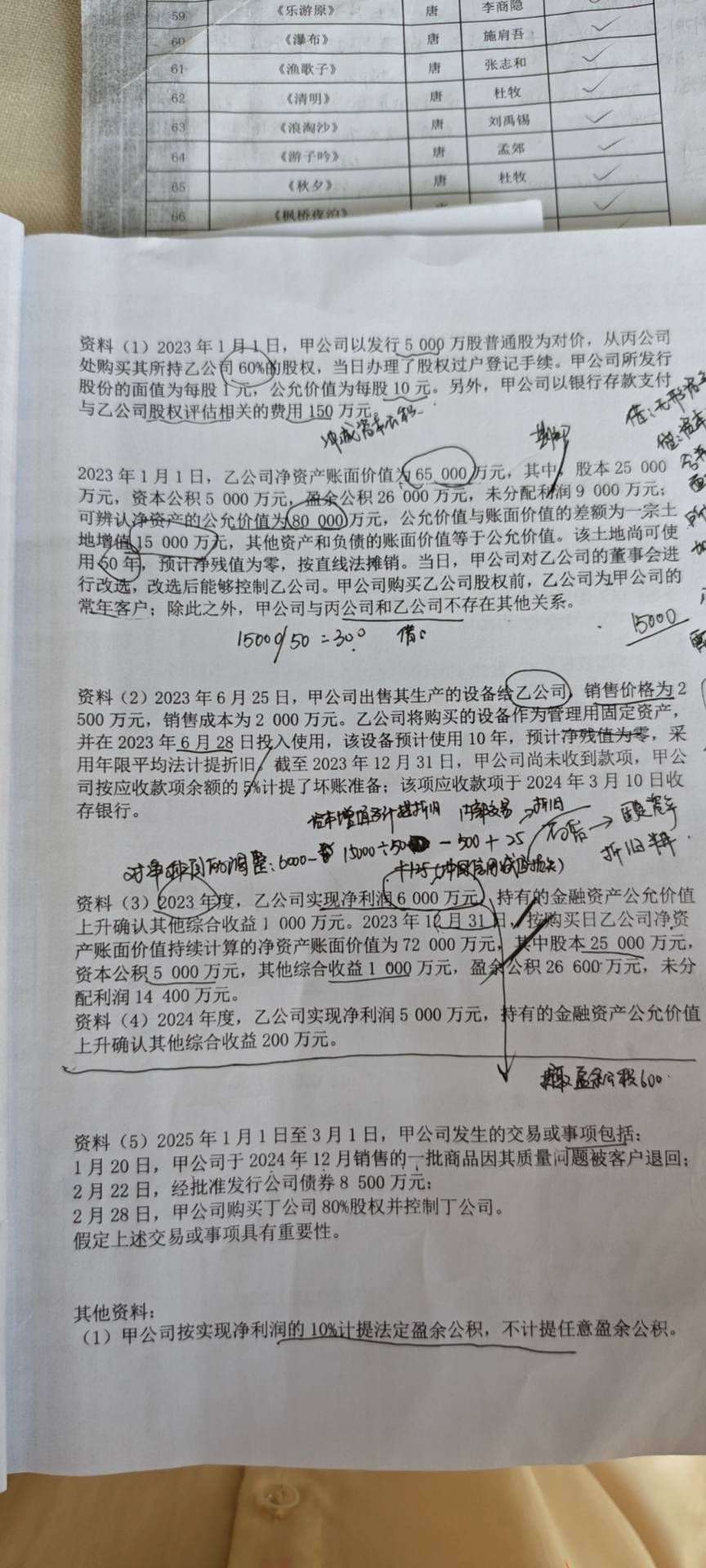

在权益法追溯调整时,确实需要考虑内部交易的影响。具体到你提到的情况:

1. 净利润调整:首先,6000万元的净利润中需要扣除未实现的内部交易利润(即固定资产出售利润500万元),因此调整为(6000-500)万元。

2. 折旧调整:固定资产自2023年6月28日投入使用,至年末折旧了约半年,折旧额为25万元(500/10/2),这部分折旧已经计入乙公司的费用,因此需要加回。

3. 坏账准备调整:甲公司计提的坏账准备(25005% = 125万元)是基于应收账款余额,而该应收账款在2024年3月10日收回,因此在2023年末需要冲回这部分坏账准备。

综合上述调整,公式为:(6000-500+25+125)0.6。

至于为什么有的合并时内部交易抵消,有的不抵消,主要看是否对当期损益有影响:

- 影响当期损益:如内部销售商品、固定资产等,需要抵消未实现的内部交易利润。

- 不影响当期损益:如内部债权债务的简单往来,可能只需抵消余额,不影响损益。

希望这能帮助你理解。

在权益法追溯调整时,确实需要考虑内部交易的影响。具体到你提到的情况:

1. 净利润调整:首先,6000万元的净利润中需要扣除未实现的内部交易利润(即固定资产出售利润500万元),因此调整为(6000-500)万元。

2. 折旧调整:固定资产自2023年6月28日投入使用,至年末折旧了约半年,折旧额为25万元(500/10/2),这部分折旧已经计入乙公司的费用,因此需要加回。

3. 坏账准备调整:甲公司计提的坏账准备(25005% = 125万元)是基于应收账款余额,而该应收账款在2024年3月10日收回,因此在2023年末需要冲回这部分坏账准备。

综合上述调整,公式为:(6000-500+25+125)0.6。

至于为什么有的合并时内部交易抵消,有的不抵消,主要看是否对当期损益有影响:

- 影响当期损益:如内部销售商品、固定资产等,需要抵消未实现的内部交易利润。

- 不影响当期损益:如内部债权债务的简单往来,可能只需抵消余额,不影响损益。

希望这能帮助你理解。

更多