资料四中的事项(漏记某项生产设备折旧费用120万元)发生在2x21年度,但发现于2x22年3月5日,即在2x21年度财务报告批准报出前。根据会计准则,这种在资产负债表日后期间发现的前期差错应作为调整事项处理,调整2x21年度的相关报表项目,而不是计入2x22年的损益。因此,该事项需要通过“以前年度损益调整”科目进行调整,以正确反映2x21年度的财务状况和经营成果。

资料四中的事项(漏记某项生产设备折旧费用120万元)发生在2x21年度,但发现于2x22年3月5日,即在2x21年度财务报告批准报出前。根据会计准则,这种在资产负债表日后期间发现的前期差错应作为调整事项处理,调整2x21年度的相关报表项目,而不是计入2x22年的损益。因此,该事项需要通过“以前年度损益调整”科目进行调整,以正确反映2x21年度的财务状况和经营成果。

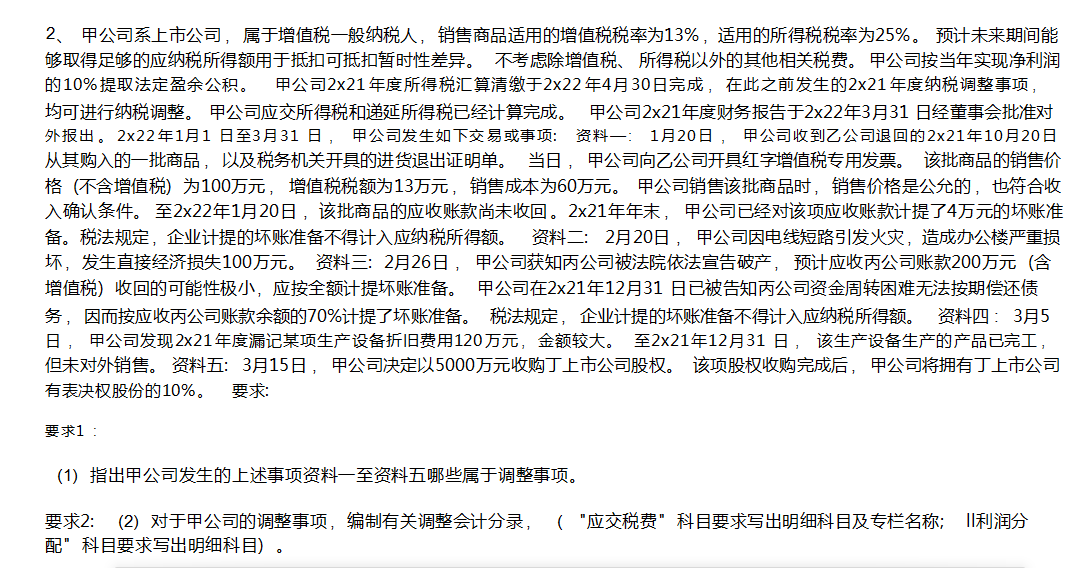

更多