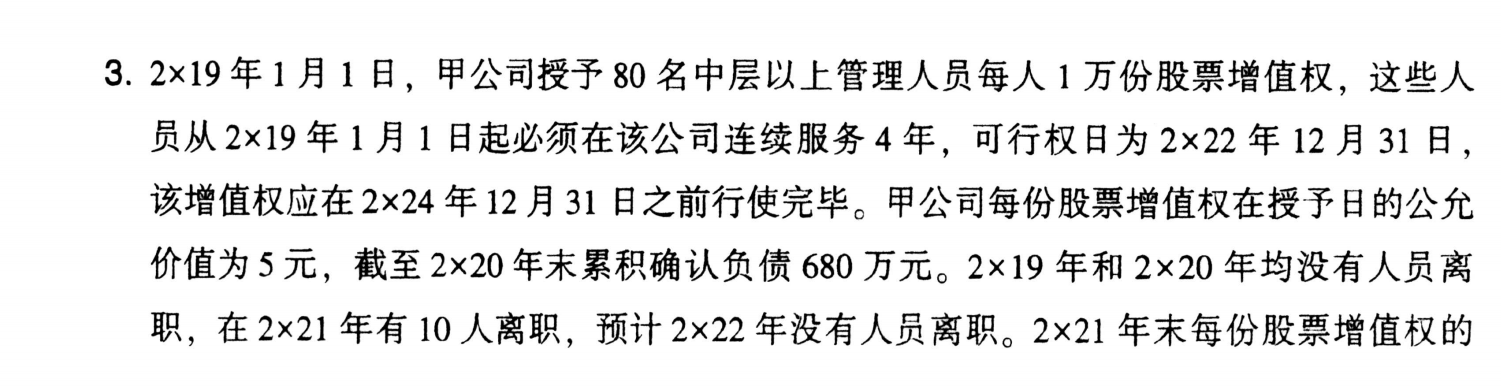

因为股份支付的价值通常与企业自身权益工具未来的价值密切相关,特别是在现金股票增值权的情况下。股份支付的价值不仅取决于授予日的价值,还受到多种因素的影响,包括但不限于市场条件的变化、公司未来的业绩表现等。在21年年末,每份股票增值权的公允价值评估为15元,这个价值反映了当时的市场条件、公司的财务状况以及未来权益工具可能的价值变动。因此,在计算股份支付的相关成本和费用时,应当使用反映当时市场条件的公允价值,即21年年末的15元,而不是授予日的5元1

因为股份支付的价值通常与企业自身权益工具未来的价值密切相关,特别是在现金股票增值权的情况下。股份支付的价值不仅取决于授予日的价值,还受到多种因素的影响,包括但不限于市场条件的变化、公司未来的业绩表现等。在21年年末,每份股票增值权的公允价值评估为15元,这个价值反映了当时的市场条件、公司的财务状况以及未来权益工具可能的价值变动。因此,在计算股份支付的相关成本和费用时,应当使用反映当时市场条件的公允价值,即21年年末的15元,而不是授予日的5元1

更多