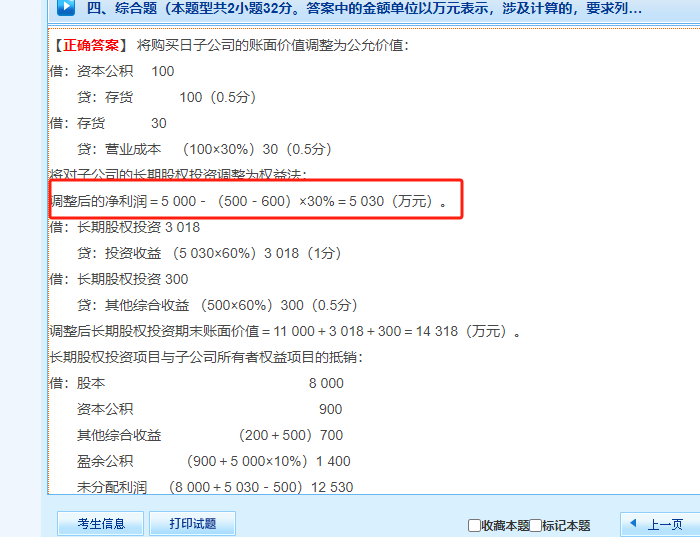

红色方框中的净利润调整未考虑内部交易,是因为此处的调整主要是针对子公司账面价值与公允价值差异的影响。具体情况下:

- 应考虑内部交易的情况:当母公司与子公司之间发生商品、固定资产等内部交易,且这些交易在期末尚未实现对外销售时,需要调整内部交易的未实现利润。

- 不应考虑内部交易的情况:如本题中,M商品的公允价值与账面价值差异的调整,以及投资性房地产的出售,这些调整主要涉及子公司自身资产的重估和处置,不直接涉及母子公司之间的内部交易,因此无需调整内部交易影响。

故此处重点在于子公司资产价值的公允调整,而非内部交易的抵销。

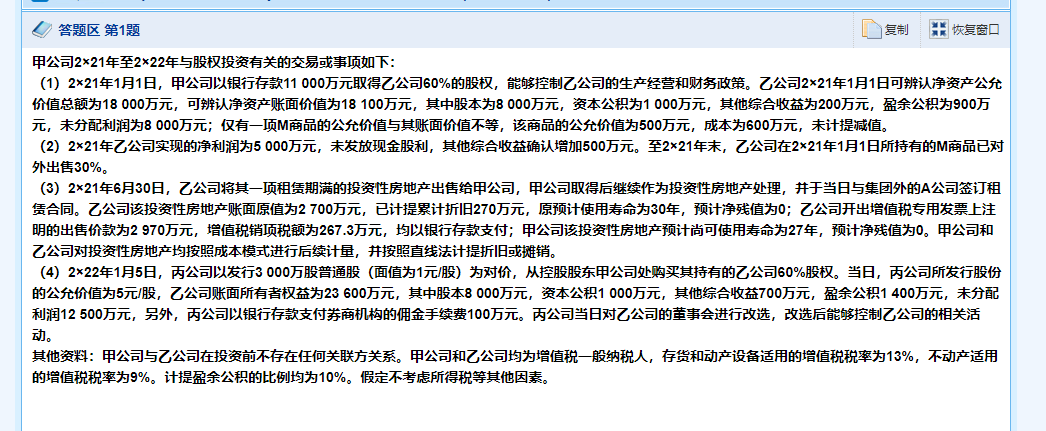

红色方框中的净利润调整未考虑内部交易,是因为此处的调整主要是针对子公司账面价值与公允价值差异的影响。具体情况下:

- 应考虑内部交易的情况:当母公司与子公司之间发生商品、固定资产等内部交易,且这些交易在期末尚未实现对外销售时,需要调整内部交易的未实现利润。

- 不应考虑内部交易的情况:如本题中,M商品的公允价值与账面价值差异的调整,以及投资性房地产的出售,这些调整主要涉及子公司自身资产的重估和处置,不直接涉及母子公司之间的内部交易,因此无需调整内部交易影响。

故此处重点在于子公司资产价值的公允调整,而非内部交易的抵销。

更多