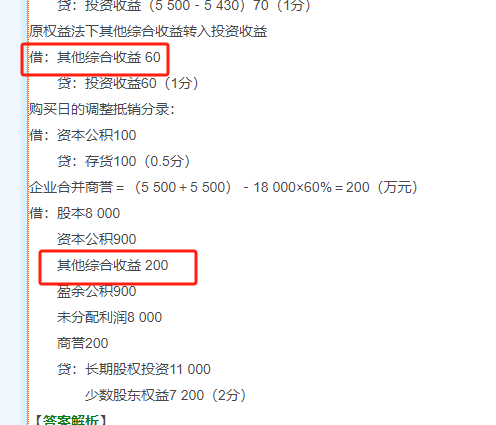

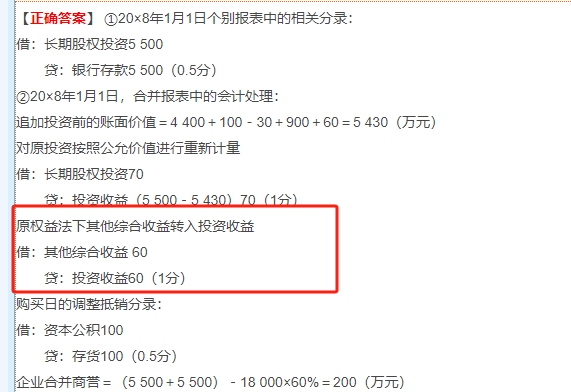

1. 其他综合收益转投资收益的原因:

- 本题中,其他综合收益转为投资收益是因为在权益法下,原投资的其他综合收益在追加投资变为成本法时,需要转入投资收益。

- 转入留存收益通常是在处置投资或特定情况下(如重新分类)进行。

- 从题目中“原权益法下其他综合收益转入投资收益”可以看出,这是在转换会计方法时的处理。

2. 抵销权益时未按调整后的其他综合收益抵消的原因:

- 抵销处理时,资本公积按调整后的金额抵消,是因为资本公积直接影响净资产价值。

- 其他综合收益在抵销时未减60,是因为这60已经作为投资收益处理,不再属于母公司和其他子公司之间的内部交易事项。

- 因此,抵销时直接使用原始的其他综合收益金额(200),而非调整后的金额(140)。

1. 其他综合收益转投资收益的原因:

- 本题中,其他综合收益转为投资收益是因为在权益法下,原投资的其他综合收益在追加投资变为成本法时,需要转入投资收益。

- 转入留存收益通常是在处置投资或特定情况下(如重新分类)进行。

- 从题目中“原权益法下其他综合收益转入投资收益”可以看出,这是在转换会计方法时的处理。

2. 抵销权益时未按调整后的其他综合收益抵消的原因:

- 抵销处理时,资本公积按调整后的金额抵消,是因为资本公积直接影响净资产价值。

- 其他综合收益在抵销时未减60,是因为这60已经作为投资收益处理,不再属于母公司和其他子公司之间的内部交易事项。

- 因此,抵销时直接使用原始的其他综合收益金额(200),而非调整后的金额(140)。

更多