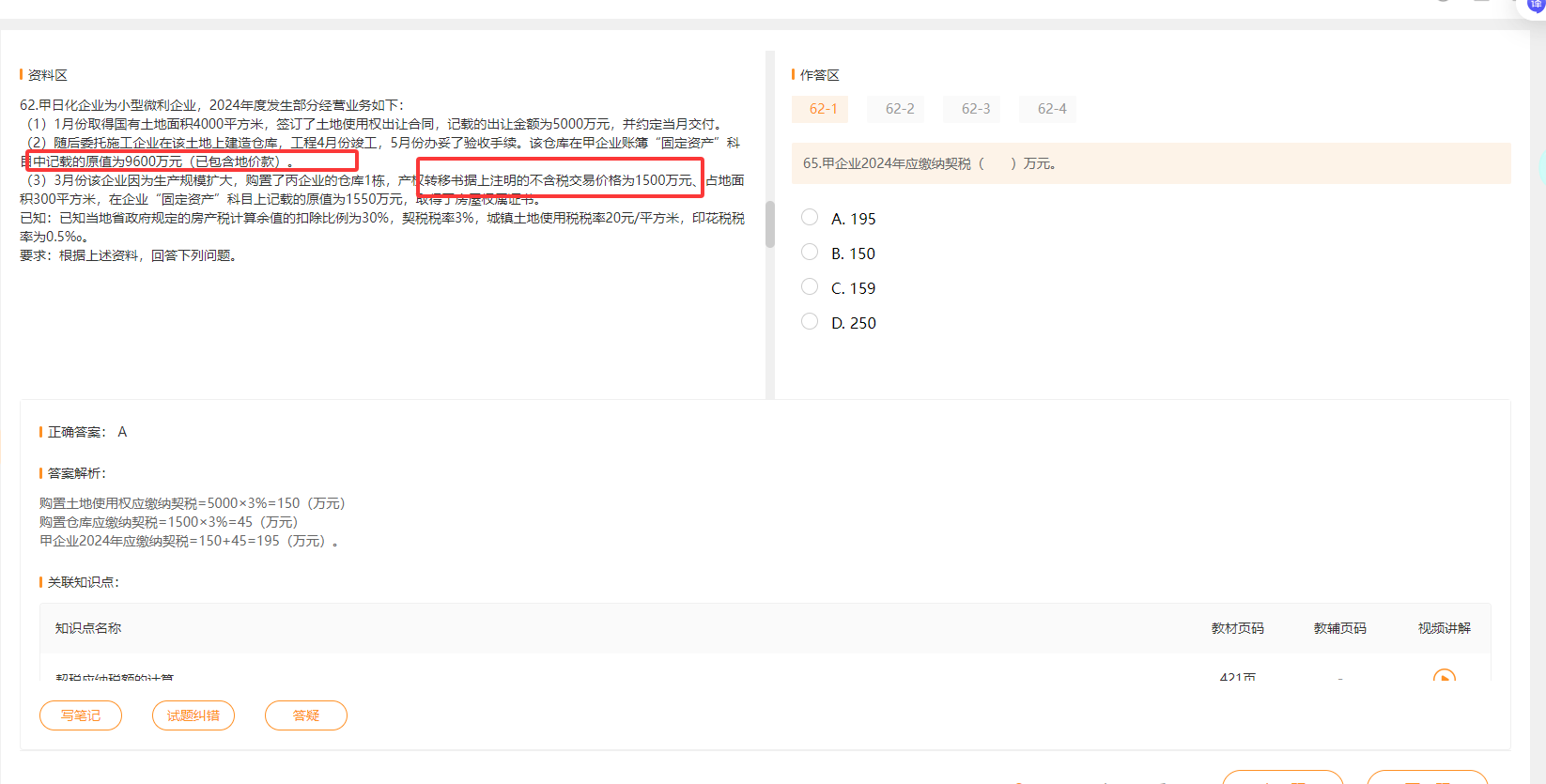

契税的计税依据是合同上注明的交易价格,不是账面原值。

- 9600万元是自建仓库的账面原值(含地价款),但自建房屋不涉及契税缴纳,所以不计入。

- 1550万元是购置仓库的账面原值,但契税按合同价计算,题目中明确“产权转移书据上注明的不含税交易价格为1500万元”,因此应以1500万元为计税依据。

- 契税 = 1500 × 3% = 45万元。

所以只用1500万,不用1550万或9600万。

契税的计税依据是合同上注明的交易价格,不是账面原值。

- 9600万元是自建仓库的账面原值(含地价款),但自建房屋不涉及契税缴纳,所以不计入。

- 1550万元是购置仓库的账面原值,但契税按合同价计算,题目中明确“产权转移书据上注明的不含税交易价格为1500万元”,因此应以1500万元为计税依据。

- 契税 = 1500 × 3% = 45万元。

所以只用1500万,不用1550万或9600万。

更多