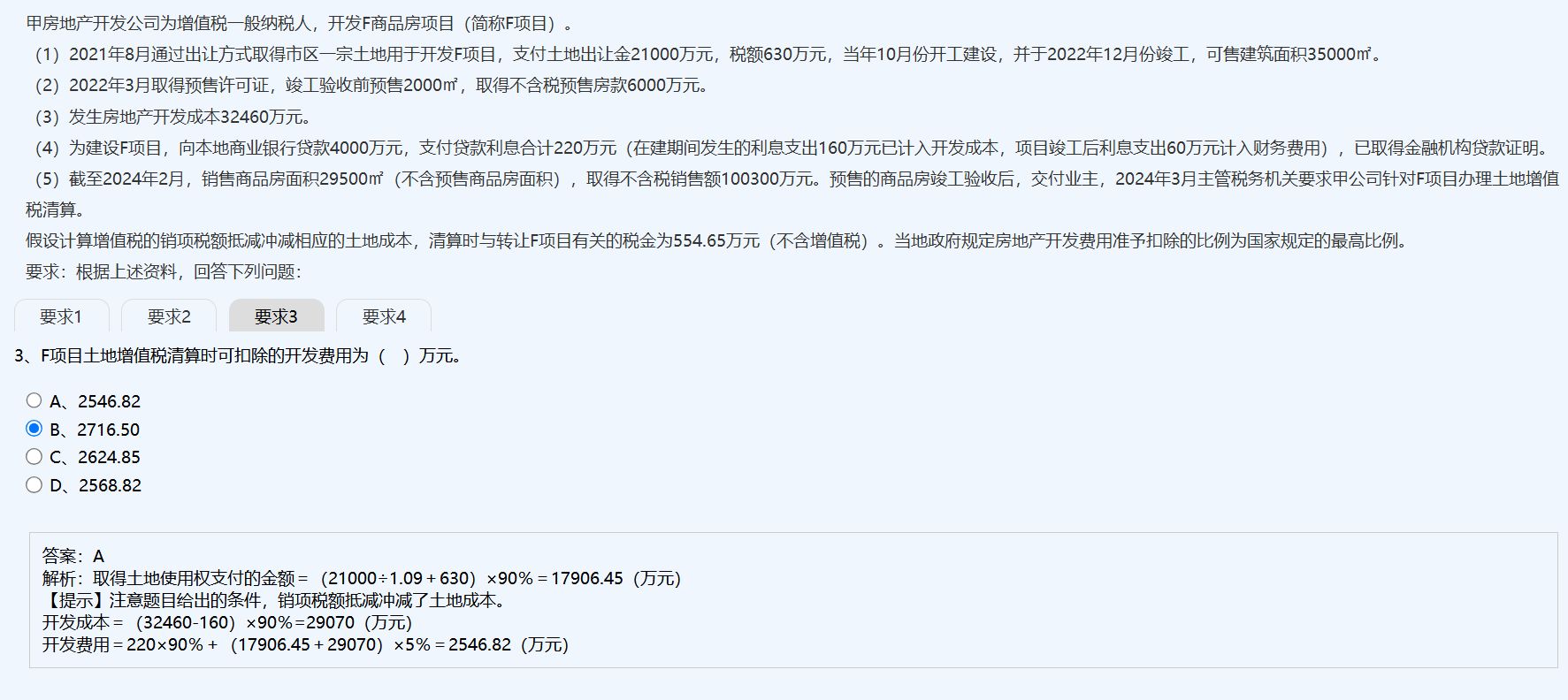

土地出让金价税分离是因为:

1. 土地出让金属于政府性收费,不涉及增值税的计税基础;

2. 但实际支付时包含的“税额”是契税等附加税费,需与土地成本区分开来;

3. 在土地增值税清算中,只有不含税的土地出让金可作为扣除项目,因此必须进行价税分离;

4. 题目中“支付土地出让金21000万元,税额630万元”中的630万为契税,应从土地成本中剔除后计算。

所以,价税分离是为了准确确定可扣除的土地成本。

土地出让金价税分离是因为:

1. 土地出让金属于政府性收费,不涉及增值税的计税基础;

2. 但实际支付时包含的“税额”是契税等附加税费,需与土地成本区分开来;

3. 在土地增值税清算中,只有不含税的土地出让金可作为扣除项目,因此必须进行价税分离;

4. 题目中“支付土地出让金21000万元,税额630万元”中的630万为契税,应从土地成本中剔除后计算。

所以,价税分离是为了准确确定可扣除的土地成本。

更多