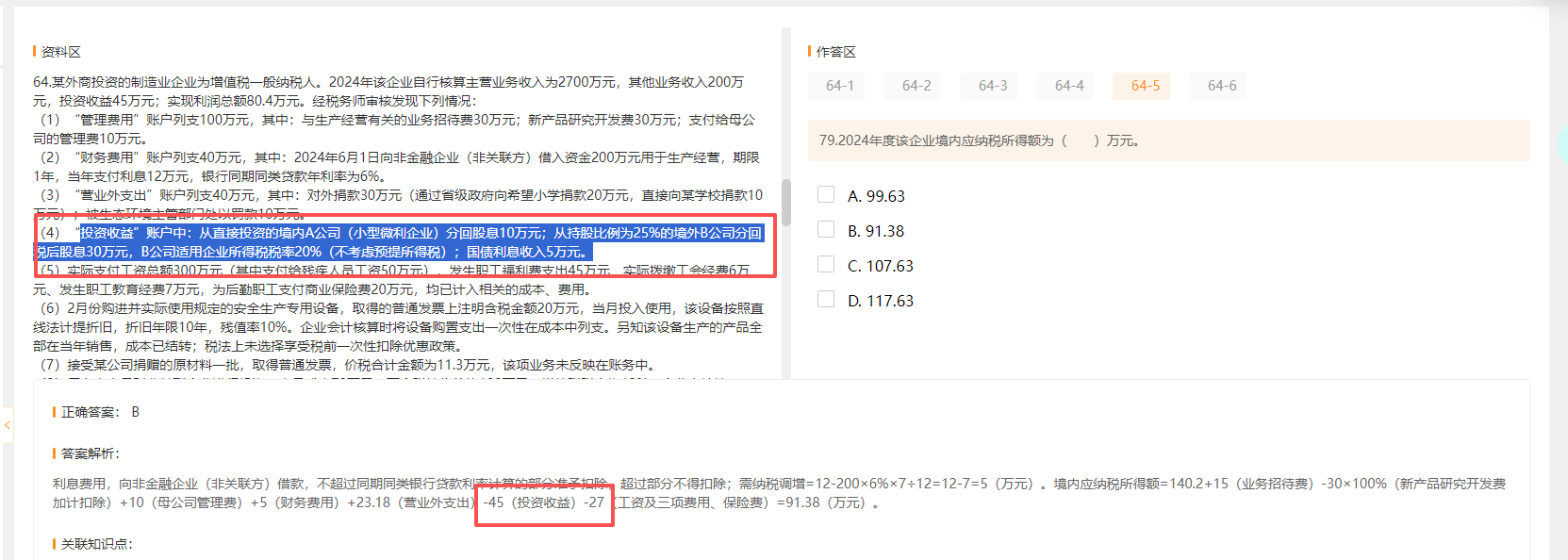

在计算应纳税所得额时,投资收益调减45万元,是因为这些投资收益属于企业所得税的免税收入范畴,具体依据如下:

- 境内A公司股息(10万元):根据企业所得税法规定,居民企业直接投资于其他居民企业取得的股息、红利等权益性投资收益,属于免税收入。该企业直接投资境内A公司(小型微利企业,属于居民企业),分得的股息10万元免税,应从应纳税所得额中调减。

- 境外B公司股息(30万元):居民企业从其直接或者间接控制的外国企业分得的来源于中国境外的股息、红利等权益性投资收益,外国企业在境外实际缴纳的所得税税额中属于该项所得负担的部分,可以作为该居民企业的可抵免境外所得税税额。同时,这里的股息是境外B公司税后分回的,且该企业持股比例为25%,符合相关规定,这部分收益在计算境内应纳税所得额时也属于免税收入,应调减30万元。

- 国债利息收入(5万元):国债利息收入属于企业所得税免税收入,应从应纳税所得额中调减5万元。

综上,这三部分免税的投资收益合计 10 + 30 + 5 = 45 万元,所以在计算应纳税所得额时要调减45万元。

在计算应纳税所得额时,投资收益调减45万元,是因为这些投资收益属于企业所得税的免税收入范畴,具体依据如下:

- 境内A公司股息(10万元):根据企业所得税法规定,居民企业直接投资于其他居民企业取得的股息、红利等权益性投资收益,属于免税收入。该企业直接投资境内A公司(小型微利企业,属于居民企业),分得的股息10万元免税,应从应纳税所得额中调减。

- 境外B公司股息(30万元):居民企业从其直接或者间接控制的外国企业分得的来源于中国境外的股息、红利等权益性投资收益,外国企业在境外实际缴纳的所得税税额中属于该项所得负担的部分,可以作为该居民企业的可抵免境外所得税税额。同时,这里的股息是境外B公司税后分回的,且该企业持股比例为25%,符合相关规定,这部分收益在计算境内应纳税所得额时也属于免税收入,应调减30万元。

- 国债利息收入(5万元):国债利息收入属于企业所得税免税收入,应从应纳税所得额中调减5万元。

综上,这三部分免税的投资收益合计 10 + 30 + 5 = 45 万元,所以在计算应纳税所得额时要调减45万元。

更多