提前退休和退养的主要区别在于性质和税务处理方式:

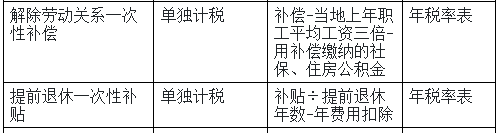

1. 提前退休:指职工在法定退休年龄前,因企业改制、裁员等原因被批准提前退出工作岗位,获得一次性补偿。这类补偿属于“解除劳动关系一次性补偿”,按月度税率表单独计税(适用3%~45%的累进税率),但有免征额限制。

2. 退养:通常指企业内部实行的内退制度,员工未达法定退休年龄但不再工作,由企业发放生活费或补贴,一般持续发放至正式退休。这部分收入属于“工资薪金”性质,按年度综合所得申报,适用年度税率表(3%~45%),并纳入全年累计收入计算。

关键区别:

- 提前退休是一次性补偿 → 按月度税率表;

- 退养是长期性收入 → 按年度税率表。

简单说:一次性的用月度表,持续性的用年度表。

提前退休和退养的主要区别在于性质和税务处理方式:

1. 提前退休:指职工在法定退休年龄前,因企业改制、裁员等原因被批准提前退出工作岗位,获得一次性补偿。这类补偿属于“解除劳动关系一次性补偿”,按月度税率表单独计税(适用3%~45%的累进税率),但有免征额限制。

2. 退养:通常指企业内部实行的内退制度,员工未达法定退休年龄但不再工作,由企业发放生活费或补贴,一般持续发放至正式退休。这部分收入属于“工资薪金”性质,按年度综合所得申报,适用年度税率表(3%~45%),并纳入全年累计收入计算。

关键区别:

- 提前退休是一次性补偿 → 按月度税率表;

- 退养是长期性收入 → 按年度税率表。

简单说:一次性的用月度表,持续性的用年度表。

更多

木棉老师

回复

淼淼老师

09月18日

是的,单位申报方式不影响员工最终税负。

员工在汇算清缴时可自行选择是否将一次性奖金并入综合所得重新计算,系统会自动对比最优方案并退税或补税。

单位只需按实际发放情况如实申报,员工有最终优化选择权。

木棉老师

回复

淼淼老师

09月18日

可以申请退税。

员工在汇算清缴时,若发现将一次性奖金并入综合所得后税负更低(即应纳税额更少),可选择重新计算,系统会自动计算差额并申请退税。

注意:单位已按“单独计税”申报的,员工在个人所得税APP中自行调整即可,无需单位重新申报。

木棉老师

回复

淼淼老师

09月18日

“注意:同一纳税年度内单独计税仅允许使用一次”意思是:

在一年(1月-12月)里,只能选择一次将某笔奖金按“全年一次性奖金”政策单独计税,其余奖金必须并入综合所得一起申报。

例如:你今年有两笔奖金,只能选其中一笔用单独计税方式,另一笔要并入工资合并计税。

木棉老师

回复

淼淼老师

09月18日

是的,工资填“工资薪金所得”,奖金按政策选择填“全年一次性奖金”单独计税或并入综合所得合并计税。

注:同一纳税年度内单独计税仅允许使用一次。

木棉老师

回复

淼淼老师

09月18日

登录电子税务局→选择【单位办税】→进入【集中申报】模块→核对员工收入数据(含工资与一次性奖金)→分别填报并提交。

注:奖金可单独或合并计税,建议预填测试后选最优方案。