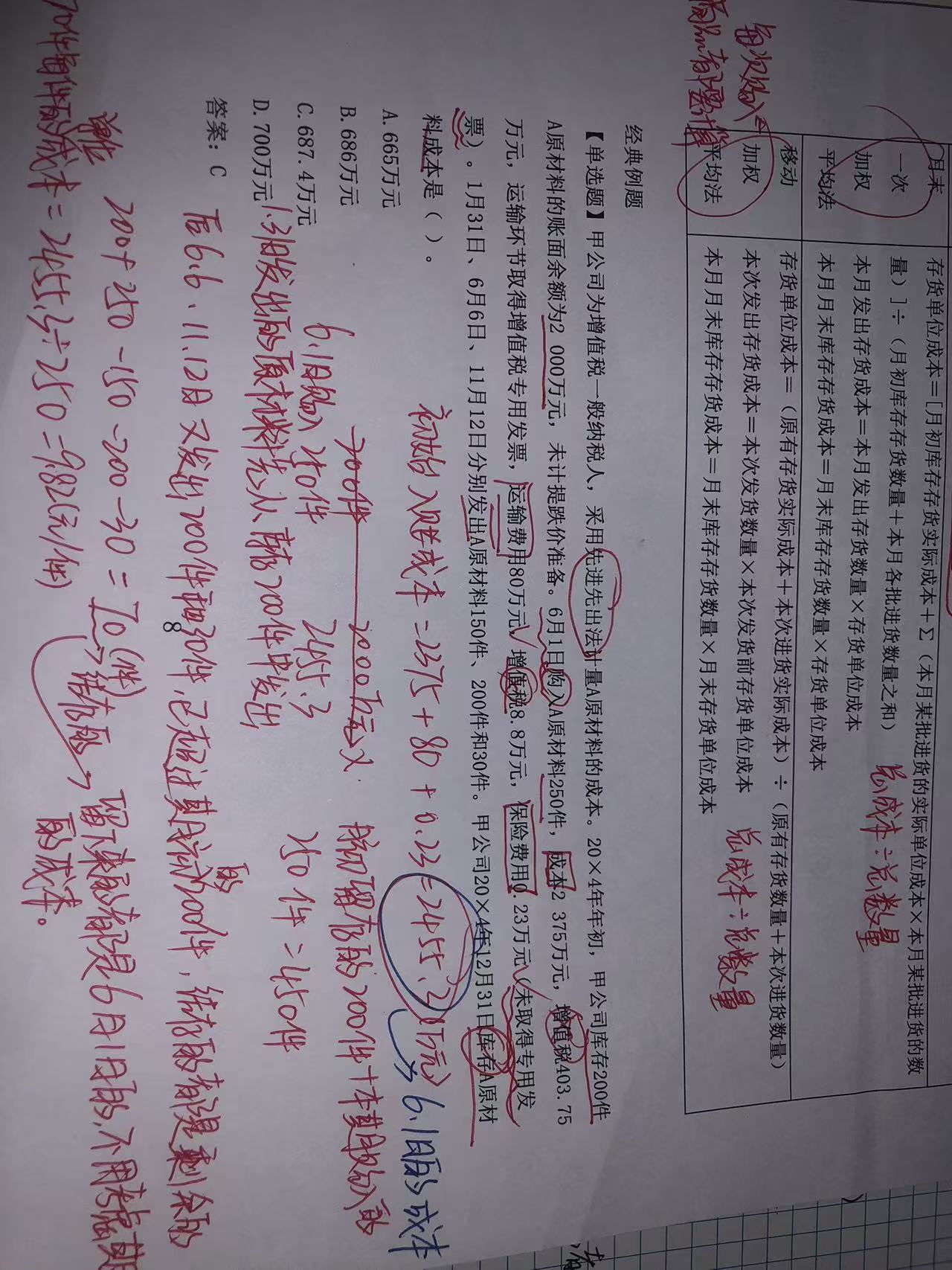

结存70件的单位成本为何用 2455.23÷250 ,而非 2455.23÷70 ”

先进先出法的核心是“先购入的存货先发出”,所以结存的存货归属要先看“哪些批次的存货没被发出去”。

- 题目中,年初库存有 200 件(成本 2000 万元),6月1日购入 250 件(总成本 2455.23 万元)。

- 后续发出存货时,先把年初的 200 件发出去(1月31日发 150 件,6月6日发 50 件,年初库存就发完了);接着发6月1日购入的 250 件(6月6日发 150 件,11月12日发 30 件)。

- 最终结存的 70 件,全部是6月1日购入的存货中“没被发出去的部分”(因为年初库存已经发完了)。

所以,结存的 70 件属于“6月1日购入的 250 件”这个批次,单位成本自然要用该批次的总成本÷该批次的总数量(即 2455.23÷250 ),而不是“总成本÷结存数量”( 2455.23÷70 是错误的,因为结存的只是该批次的一部分,不是该批次的全部)。

二、关于“如果计算发出存货成本,为何用‘ 250 - 70 ’件”

发出存货的成本,本质是“所有发出的存货的总成本”。由于结存的 70 件是6月1日购入批次中“没被发出的部分”,那么该批次中“被发出的数量”就是“总购入数量 - 结存数量”(即 250 - 70 )。

结合先进先出法的“批次发出顺序”,发出存货的成本需要分两部分计算:

1. 年初库存发出的成本:年初库存共 200 件,全部发出(因为后续发6月1日的存货时,年初库存已经发完了),成本为 2000 万元。

2. 6月1日购入批次发出的成本:该批次总数量 250 件,结存 70 件,所以发出数量为 250 - 70 = 180 件,单位成本是 2455.23÷250 ,因此这部分成本为 180×(2455.23÷250) 。

最终,发出存货的总成本 = 年初库存发出成本 + 6月1日购入批次发出成本。

三、关于“期初的总数量和总成本是否需要考虑”

必须考虑!先进先出法是“先发期初库存,再发本期购入”,所以期初的数量和成本是计算“发出成本”和“结存成本”的基础。

以本题为例:

计算发出成本时,先算“期初库存发了多少、成本多少”;再算“本期购入的发了多少、成本多少”,两者相加才是总发出成本。

结存70件的单位成本为何用 2455.23÷250 ,而非 2455.23÷70 ”

先进先出法的核心是“先购入的存货先发出”,所以结存的存货归属要先看“哪些批次的存货没被发出去”。

- 题目中,年初库存有 200 件(成本 2000 万元),6月1日购入 250 件(总成本 2455.23 万元)。

- 后续发出存货时,先把年初的 200 件发出去(1月31日发 150 件,6月6日发 50 件,年初库存就发完了);接着发6月1日购入的 250 件(6月6日发 150 件,11月12日发 30 件)。

- 最终结存的 70 件,全部是6月1日购入的存货中“没被发出去的部分”(因为年初库存已经发完了)。

所以,结存的 70 件属于“6月1日购入的 250 件”这个批次,单位成本自然要用该批次的总成本÷该批次的总数量(即 2455.23÷250 ),而不是“总成本÷结存数量”( 2455.23÷70 是错误的,因为结存的只是该批次的一部分,不是该批次的全部)。

二、关于“如果计算发出存货成本,为何用‘ 250 - 70 ’件”

发出存货的成本,本质是“所有发出的存货的总成本”。由于结存的 70 件是6月1日购入批次中“没被发出的部分”,那么该批次中“被发出的数量”就是“总购入数量 - 结存数量”(即 250 - 70 )。

结合先进先出法的“批次发出顺序”,发出存货的成本需要分两部分计算:

1. 年初库存发出的成本:年初库存共 200 件,全部发出(因为后续发6月1日的存货时,年初库存已经发完了),成本为 2000 万元。

2. 6月1日购入批次发出的成本:该批次总数量 250 件,结存 70 件,所以发出数量为 250 - 70 = 180 件,单位成本是 2455.23÷250 ,因此这部分成本为 180×(2455.23÷250) 。

最终,发出存货的总成本 = 年初库存发出成本 + 6月1日购入批次发出成本。

三、关于“期初的总数量和总成本是否需要考虑”

必须考虑!先进先出法是“先发期初库存,再发本期购入”,所以期初的数量和成本是计算“发出成本”和“结存成本”的基础。

以本题为例:

计算发出成本时,先算“期初库存发了多少、成本多少”;再算“本期购入的发了多少、成本多少”,两者相加才是总发出成本。

更多

曦月老师

回复

菠萝

09月18日

个人代开增值税专用发票的税率分两种情况:若属小规模纳税人提供适用3%征收率的服务,可开3%的专票;涉及不动产销售或租赁等业务则适用5%征收率。具体以实际业务类型为准。