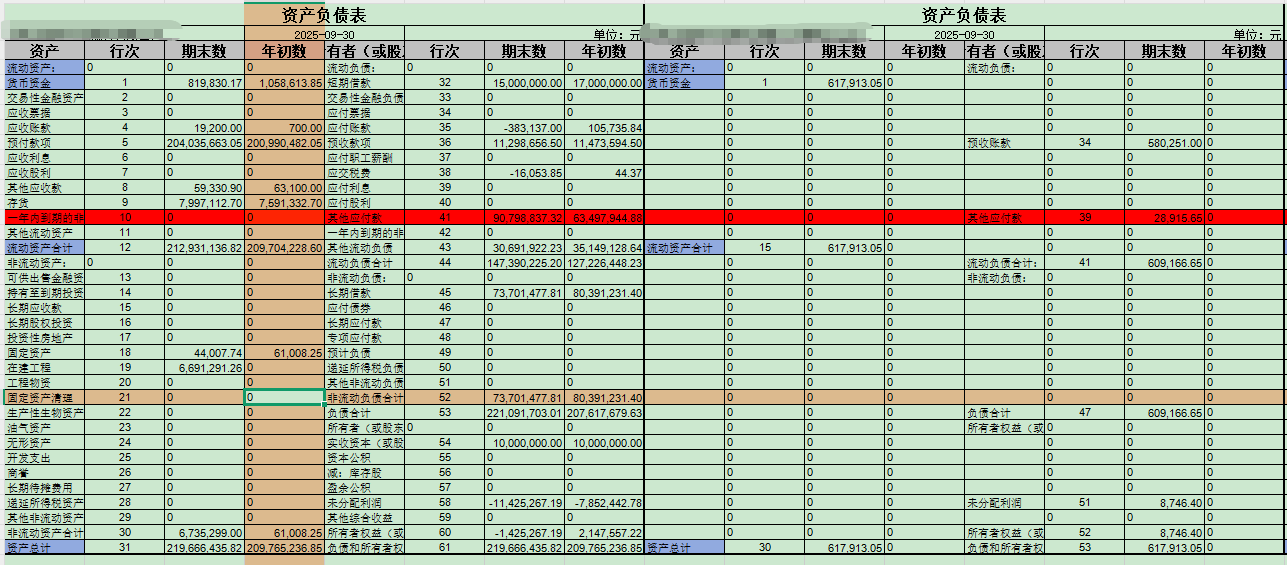

1. 往来款抵消:在合并报表时,总公司与分公司之间的4万元“其他应付款”属于内部往来,需编制抵消分录:

借:其他应付款 40,000

贷:其他应收款 40,000

2. 合并范围:新成立的分公司从7月起纳入合并范围,应将分公司资产负债表、利润表等数据并入母公司报表。

3. 其他事项:

- 检查是否存在其他内部交易(如收入、成本、资产转移等),一并抵消。

- 确保双方账面金额一致,差异需调整。

- 合并报表时使用“权益法”或“完全合并法”处理子公司数据,通常新设分公司采用完全合并。

4. 操作建议:使用合并工作底稿,先将双方报表数据汇总,再逐项抵消内部交易和余额。

1. 往来款抵消:在合并报表时,总公司与分公司之间的4万元“其他应付款”属于内部往来,需编制抵消分录:

借:其他应付款 40,000

贷:其他应收款 40,000

2. 合并范围:新成立的分公司从7月起纳入合并范围,应将分公司资产负债表、利润表等数据并入母公司报表。

3. 其他事项:

- 检查是否存在其他内部交易(如收入、成本、资产转移等),一并抵消。

- 确保双方账面金额一致,差异需调整。

- 合并报表时使用“权益法”或“完全合并法”处理子公司数据,通常新设分公司采用完全合并。

4. 操作建议:使用合并工作底稿,先将双方报表数据汇总,再逐项抵消内部交易和余额。

更多