同学您好,根据现行政策,企业取得的打车费电子普通发票(如滴滴出行等平台开具的)可以抵扣增值税进项税额,但需符合以下条件:

发票类型:必须为增值税电子普通发票,且税收编码属于“旅客运输服务”,税率栏显示9%、3%或免税(免税需符合政策例外)。充值类“不征税”电子发票(无税额)不可抵扣。

发票抬头要求:必须开具企业全称和纳税人识别号,个人抬头发票无效。

用途限制:仅限用于国内旅客运输服务(如员工出差),若用于集体福利、个人消费(如员工通勤)或培训讲师差旅费等,则不可抵扣。

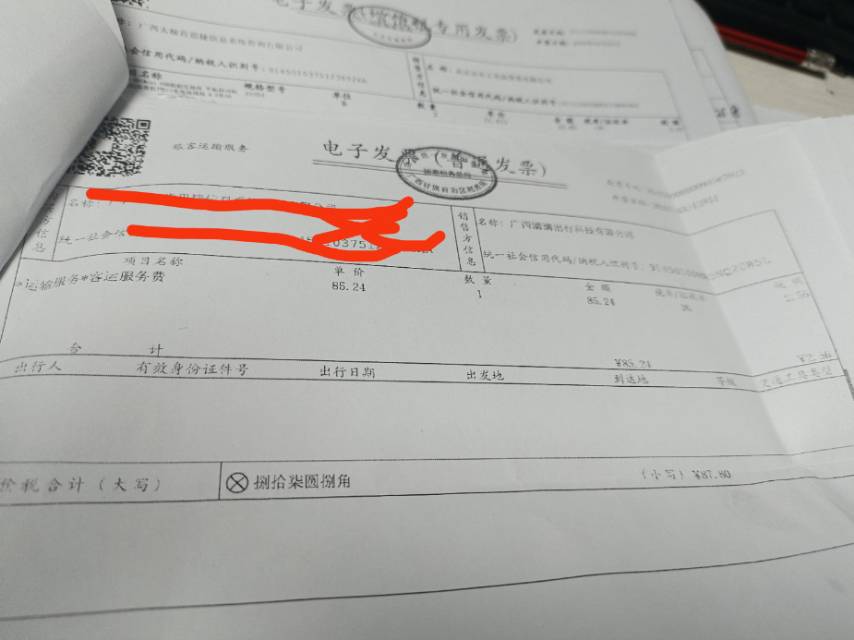

同学您好,根据现行政策,企业取得的打车费电子普通发票(如滴滴出行等平台开具的)可以抵扣增值税进项税额,但需符合以下条件:

发票类型:必须为增值税电子普通发票,且税收编码属于“旅客运输服务”,税率栏显示9%、3%或免税(免税需符合政策例外)。充值类“不征税”电子发票(无税额)不可抵扣。

发票抬头要求:必须开具企业全称和纳税人识别号,个人抬头发票无效。

用途限制:仅限用于国内旅客运输服务(如员工出差),若用于集体福利、个人消费(如员工通勤)或培训讲师差旅费等,则不可抵扣。

更多