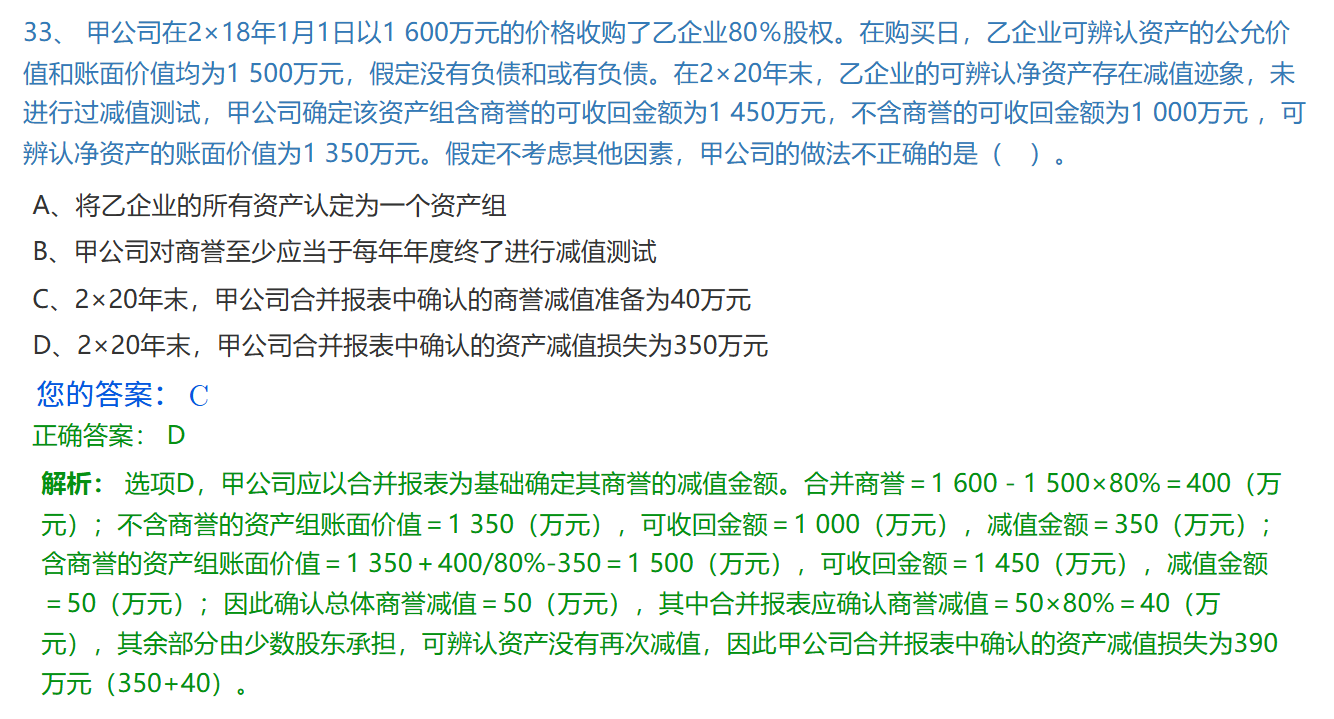

1. 减值50万是和谁比?

减值50万是含全部商誉的资产组账面价值与含商誉的资产组可收回金额比较得出的。

- 含全部商誉的资产组账面价值计算:不含商誉的资产组账面价值(子公司可辨认净资产账面价值) + 全部商誉(合并商誉 + 少数股东享有的商誉) - 已确认的不含商誉资产组减值。本题中,不含商誉资产组账面价值1350万,全部商誉500万(合并商誉400万÷80%),已确认不含商誉资产组减值350万,所以含全部商誉的资产组账面价值是 1350 + 500 - 350 = 1500 万。

- 含商誉的资产组可收回金额是1450万。

- 所以减值金额 = 1500 - 1450 = 50 万,是这两者的差值。

2. 合并商誉?还是子公司的商誉?

这里的商誉是合并商誉(归属于母公司的部分),但减值测试时要考虑全部商誉(包括归属于少数股东的部分)。

- 合并商誉:是母公司收购子公司时,支付对价超过子公司可辨认净资产公允价值份额的部分(本题中 1600 - 1500×80\% = 400 万)。

- 全部商誉:因为商誉是子公司整体产生的,所以要把少数股东享有的商誉也纳入(全部商誉 = 合并商誉÷母公司持股比例,本题中 400÷80\% = 500 万)。

3. 商誉是怎么分的?

商誉在合并报表层面,分为归属于母公司的商誉和归属于少数股东的商誉:

- 归属于母公司的商誉:收购时支付对价 - 子公司可辨认净资产公允价值×母公司持股比例(本题是400万)。

- 归属于少数股东的商誉:全部商誉 - 归属于母公司的商誉(本题是 500 - 400 = 100 万)。

4. 账面价值是不是都是说子公司的,而不是合并报表?

不是。这里的“账面价值”要分情况:

- 不含商誉的资产组账面价值:是子公司可辨认净资产的账面价值(本题中1350万)。

- 含全部商誉的资产组账面价值:是在子公司可辨认净资产账面价值基础上,加上全部商誉(合并商誉 + 少数股东商誉),再减去已确认的不含商誉资产组减值,是站在合并报表层面对资产组(含全部商誉)的账面价值计量。

5. 如果刚开始账面价值和公允价值不一致,应该怎么做?

在商誉减值测试和资产组减值测试中,若子公司可辨认资产“账面价值和公允价值不一致”,字数有限只能回答这么多

1. 减值50万是和谁比?

减值50万是含全部商誉的资产组账面价值与含商誉的资产组可收回金额比较得出的。

- 含全部商誉的资产组账面价值计算:不含商誉的资产组账面价值(子公司可辨认净资产账面价值) + 全部商誉(合并商誉 + 少数股东享有的商誉) - 已确认的不含商誉资产组减值。本题中,不含商誉资产组账面价值1350万,全部商誉500万(合并商誉400万÷80%),已确认不含商誉资产组减值350万,所以含全部商誉的资产组账面价值是 1350 + 500 - 350 = 1500 万。

- 含商誉的资产组可收回金额是1450万。

- 所以减值金额 = 1500 - 1450 = 50 万,是这两者的差值。

2. 合并商誉?还是子公司的商誉?

这里的商誉是合并商誉(归属于母公司的部分),但减值测试时要考虑全部商誉(包括归属于少数股东的部分)。

- 合并商誉:是母公司收购子公司时,支付对价超过子公司可辨认净资产公允价值份额的部分(本题中 1600 - 1500×80% = 400 万)。

- 全部商誉:因为商誉是子公司整体产生的,所以要把少数股东享有的商誉也纳入(全部商誉 = 合并商誉÷母公司持股比例,本题中 400÷80% = 500 万)。

3. 商誉是怎么分的?

商誉在合并报表层面,分为归属于母公司的商誉和归属于少数股东的商誉:

- 归属于母公司的商誉:收购时支付对价 - 子公司可辨认净资产公允价值×母公司持股比例(本题是400万)。

- 归属于少数股东的商誉:全部商誉 - 归属于母公司的商誉(本题是 500 - 400 = 100 万)。

4. 账面价值是不是都是说子公司的,而不是合并报表?

不是。这里的“账面价值”要分情况:

- 不含商誉的资产组账面价值:是子公司可辨认净资产的账面价值(本题中1350万)。

- 含全部商誉的资产组账面价值:是在子公司可辨认净资产账面价值基础上,加上全部商誉(合并商誉 + 少数股东商誉),再减去已确认的不含商誉资产组减值,是站在合并报表层面对资产组(含全部商誉)的账面价值计量。

5. 如果刚开始账面价值和公允价值不一致,应该怎么做?

在商誉减值测试和资产组减值测试中,若子公司可辨认资产“账面价值和公允价值不一致”,字数有限只能回答这么多

更多