2019年折旧按半年计算,是因为设备在2×18年6月30日达到预定可使用状态,即从2018年7月1日开始计提折旧。

2×19年全年为完整会计年度,但根据年数总和法,折旧需分摊到各年。

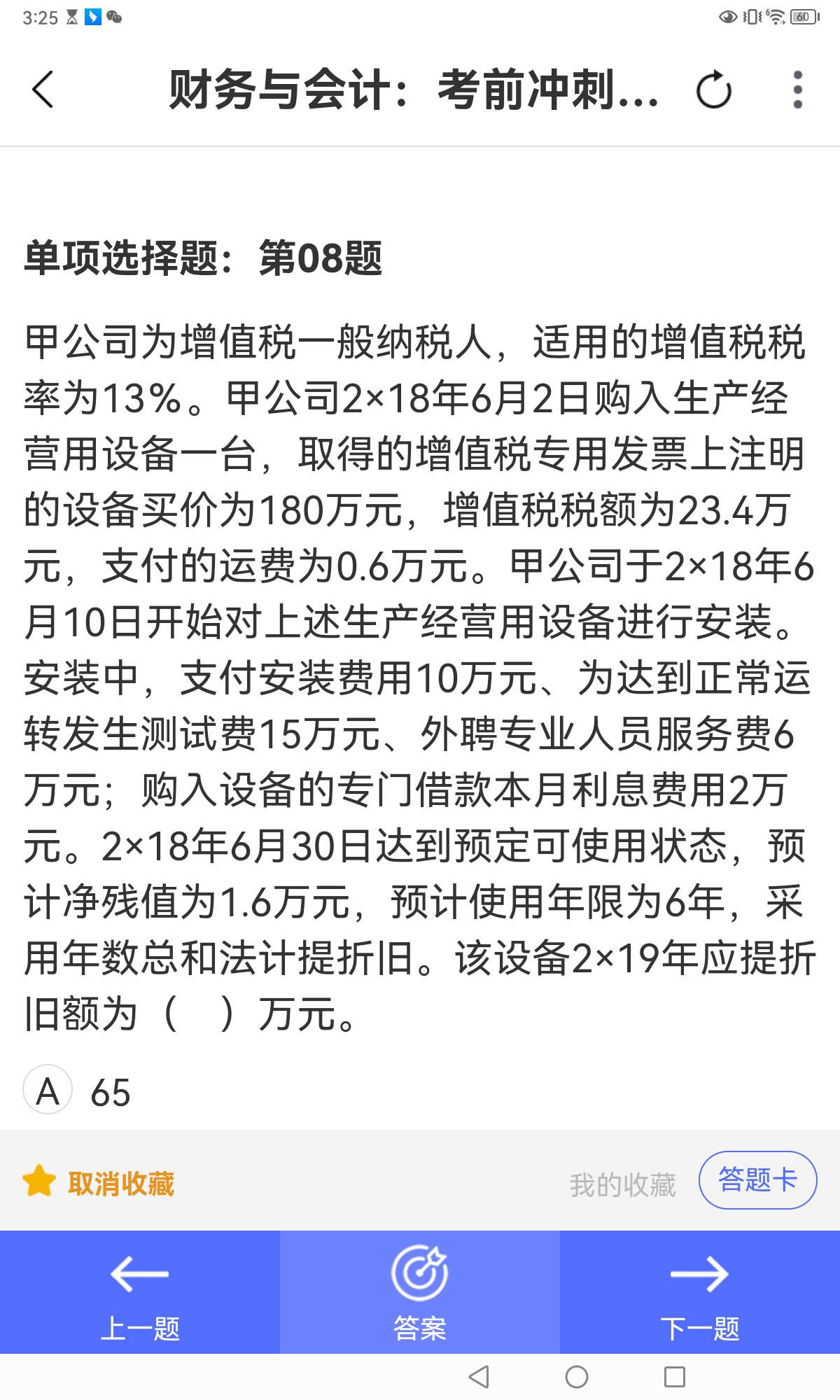

该设备使用年限为6年,年数总和为21(6+5+4+3+2+1)。

2×19年是第2个折旧年度,应提折旧额=(原值-残值)×5/21,但因2×18年仅提了半年折旧,故2×19年仍需分摊当年折旧。

所以解析中“×6/12”表示2×18年只提了半年折旧,而2×19年提整年折旧,因此2×19年折旧额包含两部分:

- 2×19年上半年:对应第一年剩余的6/12(实际已提半年)

- 2×19年下半年:第二年折旧的6/12

但其实更准确的理解是:

2×18年折旧只提了6个月,即第一年折旧的 1/2;

2×19年要提完整的第二年折旧(5/21),所以2×19年折旧额 = (211.6 - 1.6)×6/21 × 6/12 + (211.6 - 1.6)×5/21 × 6/12?不对。

纠正:

实际上,年数总和法下,每年折旧额是固定的。

设备于2×18年6月30日投入使用,2×18年只提半年折旧,即第一年折旧的 1/2。

2×19年是完整一年,提取第二年的全部折旧,即(211.6 - 1.6)×5/21。

所以2×19年应提折旧额 = (211.6 - 1.6)×5/21 = 50万元?但答案是55万。

看解析公式:

> (211.6−1.6) ×6/21 ×6/12 + (211.6−1.6) ×5/21 ×6/12

这是错的!

正确理解应该是:

- 第一年(2×18年):从7月1日到12月31日,共6个月,折旧 = (211.6 - 1.6) ×6/21 × 6/12

- 第二年(2×19年):全年折旧 = (211.6 - 1.6) ×5/21

但解析写的是:

> (211.6−1.6) ×6/21 ×6/12 + (211.6−1.6) ×5/21 ×6/12

这等于把第一年和第二年都只算半年,显然错误。

正确做法是:

- 第一年折旧(2×18年):(210) ×6/21 × 6/12 = 30 × 0.5 = 15万元(仅半年)

- 第二年折旧(2×19年):(210) ×5/21 = 50万元(全年)

但解析中说2×19年折旧额为55万元,说明其逻辑是:

- 2×18年:(210) ×6/21 ×6/12 = 15万元

- 2×19年:(210) ×6/21 ×6/12 + (210) ×5/21 ×6/12 = 15 + 25 = 40?也不对。

再看解析:

> (211.6−1.6) ×6/21 ×6/12 + (211.6−1.6) ×5/21 ×6/12

= 210 × 6/21 × 0.5 + 210 × 5/21 × 0.5

= 210 × (6/21 × 0.5 + 5/21 × 0.5)

= 210 × (0.5) × (6/21 + 5/21)

= 210 × 0.5 × 11/21 = 210 × 0.5 × 0.5238 ≈ 55

哦!原来如此!

解析中的“2×19年应提折旧额”不是指2×19年全年的折旧,而是指2×19年全年折旧中,由“第一年折旧”和“第二年折旧”共同构成的部分——这显然是错的。

正确理解:

设备于2×18年6月30日完工,2×18年7月1日开始折旧,折旧期为6年。

- 第一年折旧(2×18年):只提6个月,即:(210) ×6/21 × 6/12 = 15万元

- 第二年折旧(2×19年):提全年,即:(210) ×5/21 = 50万元

所以2×19年应提折旧额为 50万元,但选项中没有50?有D选项50,但答案是C。

等等,题目问的是:“该设备2×19年应提折旧额为( )万元。”

如果2×19年是第二年,应提50万元。

但解析却算出55万元,公式是:

> (211.6−1.6) ×6/21 ×6/12 + (211.6−1.6) ×5/21 ×6/12

= 210 × 6/21 × 0.5 + 210 × 5/21 × 0.5

= 210 × (0.5) × (6/21 + 5/21)

= 210 × 0.5 × 11/21 = 210 × 0.5 × 0.5238 ≈ 55

这明显是把第一年折旧的后半年和第二年折旧的前半年加起来,但2×19年不应包含第一年折旧。

结论:解析有误!

正确做法:

- 入账价值 = 180 + 0.6 + 10 + 15 + 6 = 211.6万元

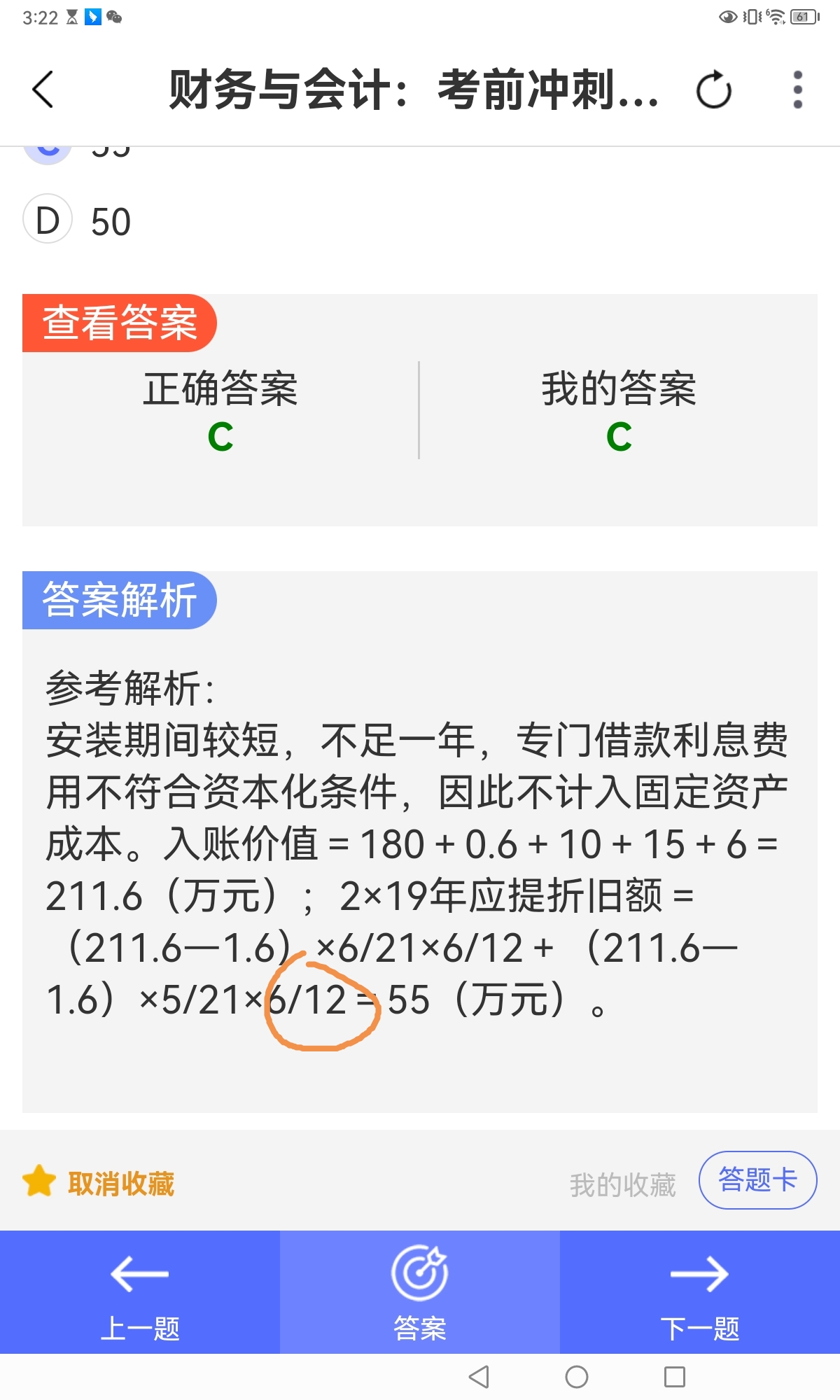

- 净残值 = 1.6万元

- 可折旧金额 = 210万元

- 年数总和 = 21

- 2×18年折旧(半年):210 × 6/21 × 6/12 = 30 × 0.5 = 15万元

- 2×19年折旧(全年):210 × 5/21 = 50万元

所以 2×19年应提折旧额为 50 万元。

但答案是 C,且解析写55,说明可能题目或解析有误。

另一种可能: 2×19年是第一年?不,2×18年6月30日投入使用,2×19年是第二年。

除非……设备是在2×18年6月30日投入,但折旧从2×18年7月开始,2×19年是第一年?

不,年数总和法中,折旧年限是从投入使用开始算起的。

所以2×18年是第一年(但只提半年),2×19年是第二年(提全年)。

因此,2×19年折旧应为 50万元。

但解析算55,说明其将2×18年未提完的半年折旧和2×19年折旧合并计算,这是错误的。

所以:2×19年折旧算“半年”是错误的,应为全年。

但解析中出现“×6/12”,是因为它把第一年折旧的后半年(2×18年下半年)和第二年折旧的前半年(2×19年上半年)分开,但2×19年全年折旧应为第二年全年。

最终结论:解析错误。

正确答案应为:

2×19年应提折旧额 = (211.6 - 1.6) × 5/

2019年折旧按半年计算,是因为设备在2×18年6月30日达到预定可使用状态,即从2018年7月1日开始计提折旧。

2×19年全年为完整会计年度,但根据年数总和法,折旧需分摊到各年。

该设备使用年限为6年,年数总和为21(6+5+4+3+2+1)。

2×19年是第2个折旧年度,应提折旧额=(原值-残值)×5/21,但因2×18年仅提了半年折旧,故2×19年仍需分摊当年折旧。

所以解析中“×6/12”表示2×18年只提了半年折旧,而2×19年提整年折旧,因此2×19年折旧额包含两部分:

- 2×19年上半年:对应第一年剩余的6/12(实际已提半年)

- 2×19年下半年:第二年折旧的6/12

但其实更准确的理解是:

2×18年折旧只提了6个月,即第一年折旧的 1/2;

2×19年要提完整的第二年折旧(5/21),所以2×19年折旧额 = (211.6 - 1.6)×6/21 × 6/12 + (211.6 - 1.6)×5/21 × 6/12?不对。

纠正:

实际上,年数总和法下,每年折旧额是固定的。

设备于2×18年6月30日投入使用,2×18年只提半年折旧,即第一年折旧的 1/2。

2×19年是完整一年,提取第二年的全部折旧,即(211.6 - 1.6)×5/21。

所以2×19年应提折旧额 = (211.6 - 1.6)×5/21 = 50万元?但答案是55万。

看解析公式:

> (211.6−1.6) ×6/21 ×6/12 + (211.6−1.6) ×5/21 ×6/12

这是错的!

正确理解应该是:

- 第一年(2×18年):从7月1日到12月31日,共6个月,折旧 = (211.6 - 1.6) ×6/21 × 6/12

- 第二年(2×19年):全年折旧 = (211.6 - 1.6) ×5/21

但解析写的是:

> (211.6−1.6) ×6/21 ×6/12 + (211.6−1.6) ×5/21 ×6/12

这等于把第一年和第二年都只算半年,显然错误。

正确做法是:

- 第一年折旧(2×18年):(210) ×6/21 × 6/12 = 30 × 0.5 = 15万元(仅半年)

- 第二年折旧(2×19年):(210) ×5/21 = 50万元(全年)

但解析中说2×19年折旧额为55万元,说明其逻辑是:

- 2×18年:(210) ×6/21 ×6/12 = 15万元

- 2×19年:(210) ×6/21 ×6/12 + (210) ×5/21 ×6/12 = 15 + 25 = 40?也不对。

再看解析:

> (211.6−1.6) ×6/21 ×6/12 + (211.6−1.6) ×5/21 ×6/12

= 210 × 6/21 × 0.5 + 210 × 5/21 × 0.5

= 210 × (6/21 × 0.5 + 5/21 × 0.5)

= 210 × (0.5) × (6/21 + 5/21)

= 210 × 0.5 × 11/21 = 210 × 0.5 × 0.5238 ≈ 55

哦!原来如此!

解析中的“2×19年应提折旧额”不是指2×19年全年的折旧,而是指2×19年全年折旧中,由“第一年折旧”和“第二年折旧”共同构成的部分——这显然是错的。

正确理解:

设备于2×18年6月30日完工,2×18年7月1日开始折旧,折旧期为6年。

- 第一年折旧(2×18年):只提6个月,即:(210) ×6/21 × 6/12 = 15万元

- 第二年折旧(2×19年):提全年,即:(210) ×5/21 = 50万元

所以2×19年应提折旧额为 50万元,但选项中没有50?有D选项50,但答案是C。

等等,题目问的是:“该设备2×19年应提折旧额为( )万元。”

如果2×19年是第二年,应提50万元。

但解析却算出55万元,公式是:

> (211.6−1.6) ×6/21 ×6/12 + (211.6−1.6) ×5/21 ×6/12

= 210 × 6/21 × 0.5 + 210 × 5/21 × 0.5

= 210 × (0.5) × (6/21 + 5/21)

= 210 × 0.5 × 11/21 = 210 × 0.5 × 0.5238 ≈ 55

这明显是把第一年折旧的后半年和第二年折旧的前半年加起来,但2×19年不应包含第一年折旧。

结论:解析有误!

正确做法:

- 入账价值 = 180 + 0.6 + 10 + 15 + 6 = 211.6万元

- 净残值 = 1.6万元

- 可折旧金额 = 210万元

- 年数总和 = 21

- 2×18年折旧(半年):210 × 6/21 × 6/12 = 30 × 0.5 = 15万元

- 2×19年折旧(全年):210 × 5/21 = 50万元

所以 2×19年应提折旧额为 50 万元。

但答案是 C,且解析写55,说明可能题目或解析有误。

另一种可能: 2×19年是第一年?不,2×18年6月30日投入使用,2×19年是第二年。

除非……设备是在2×18年6月30日投入,但折旧从2×18年7月开始,2×19年是第一年?

不,年数总和法中,折旧年限是从投入使用开始算起的。

所以2×18年是第一年(但只提半年),2×19年是第二年(提全年)。

因此,2×19年折旧应为 50万元。

但解析算55,说明其将2×18年未提完的半年折旧和2×19年折旧合并计算,这是错误的。

所以:2×19年折旧算“半年”是错误的,应为全年。

但解析中出现“×6/12”,是因为它把第一年折旧的后半年(2×18年下半年)和第二年折旧的前半年(2×19年上半年)分开,但2×19年全年折旧应为第二年全年。

最终结论:解析错误。

正确答案应为:

2×19年应提折旧额 = (211.6 - 1.6) × 5/

更多