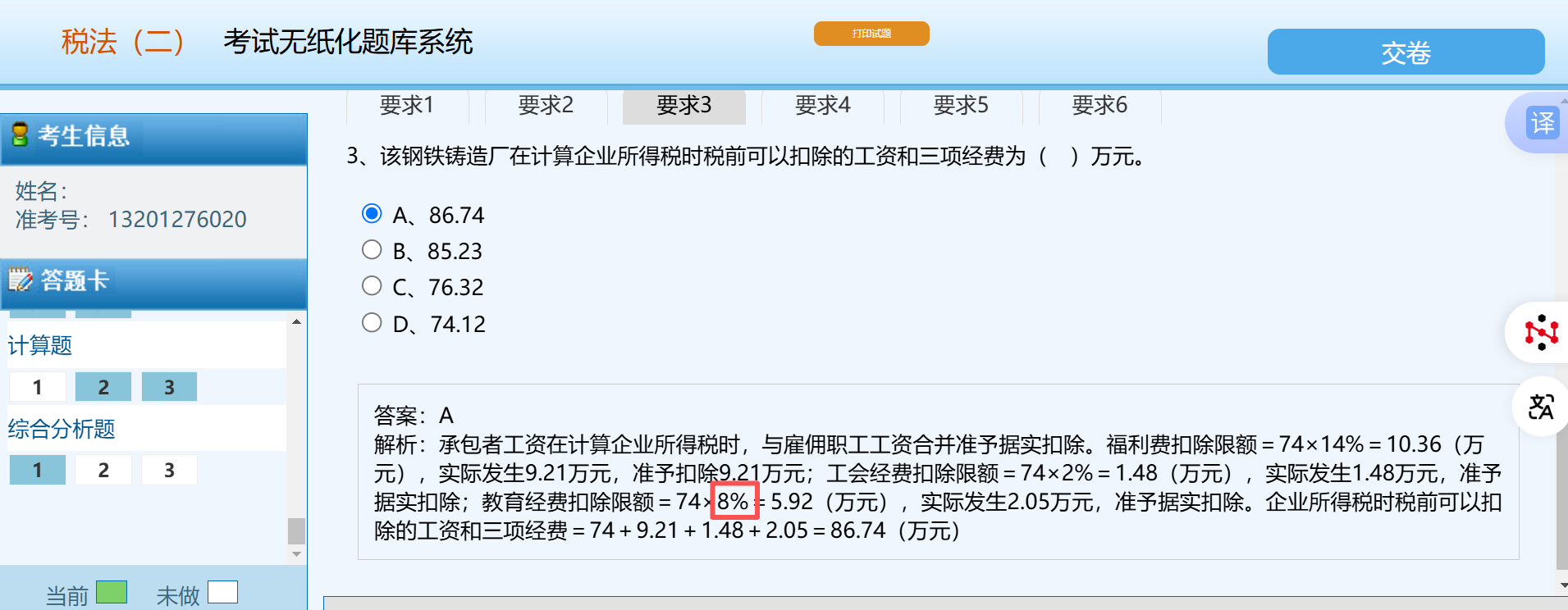

教育经费扣除限额为工资总额的8%,不是2.5%。

2.5%是职工教育经费在特定行业(如软件企业)或特殊政策下的额外加计扣除比例,但不改变基本扣除限额。

本题中企业属于一般企业,适用普通规定:教育经费扣除限额=工资总额×8%。

只有在国家鼓励类行业(如软件、集成电路)等特殊情况下,才可能有2.5%的加计扣除政策。

教育经费扣除限额为工资总额的8%,不是2.5%。

2.5%是职工教育经费在特定行业(如软件企业)或特殊政策下的额外加计扣除比例,但不改变基本扣除限额。

本题中企业属于一般企业,适用普通规定:教育经费扣除限额=工资总额×8%。

只有在国家鼓励类行业(如软件、集成电路)等特殊情况下,才可能有2.5%的加计扣除政策。

更多