装修摊销按照11个月计算是因为装修支出发生在1月,从2月开始摊销,至当年12月,共11个月。

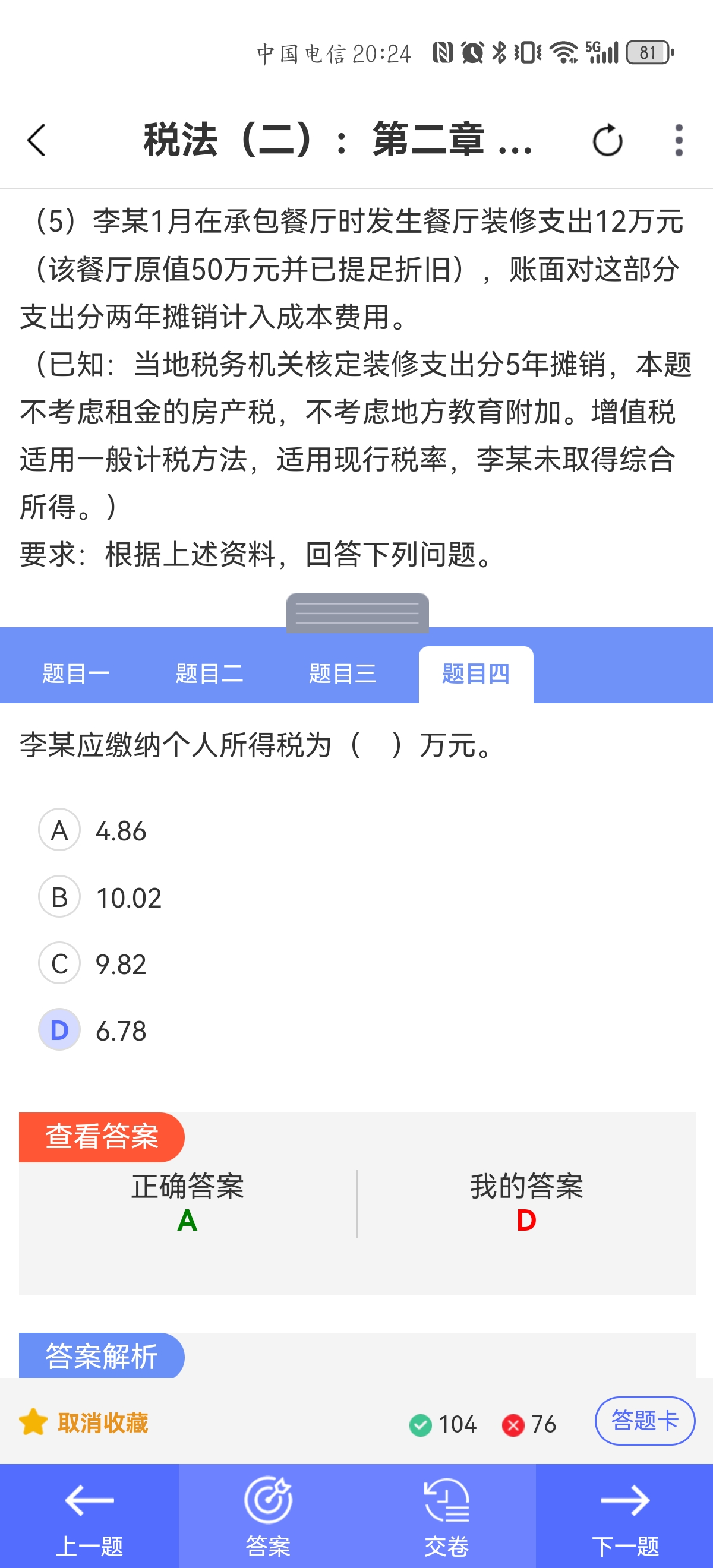

李某承包经营所得的计算应先调整餐厅的应纳税所得额,包括补计未反映的收入(餐饮消费抵债10万、房屋出租30万)和调整不合理费用(如工资、工会经费等),然后减去承包费。直接用餐厅应纳税所得额减去承包费、工资和扣除费的简化方法不准确,需详细调整各项收支。正确答案4.86万元是基于上述详细调整后的计算结果。

装修摊销按照11个月计算是因为装修支出发生在1月,从2月开始摊销,至当年12月,共11个月。

李某承包经营所得的计算应先调整餐厅的应纳税所得额,包括补计未反映的收入(餐饮消费抵债10万、房屋出租30万)和调整不合理费用(如工资、工会经费等),然后减去承包费。直接用餐厅应纳税所得额减去承包费、工资和扣除费的简化方法不准确,需详细调整各项收支。正确答案4.86万元是基于上述详细调整后的计算结果。

更多

木棉老师

回复

莎莎老师

08月27日

按会计准则,应先通过“预付账款”科目核算,待取得发票时再转入固定资产。直接入固资会导致账实不符(无发票佐证),审计风险高。建议严格按“付款→预付款、收票→转资产”流程处理。