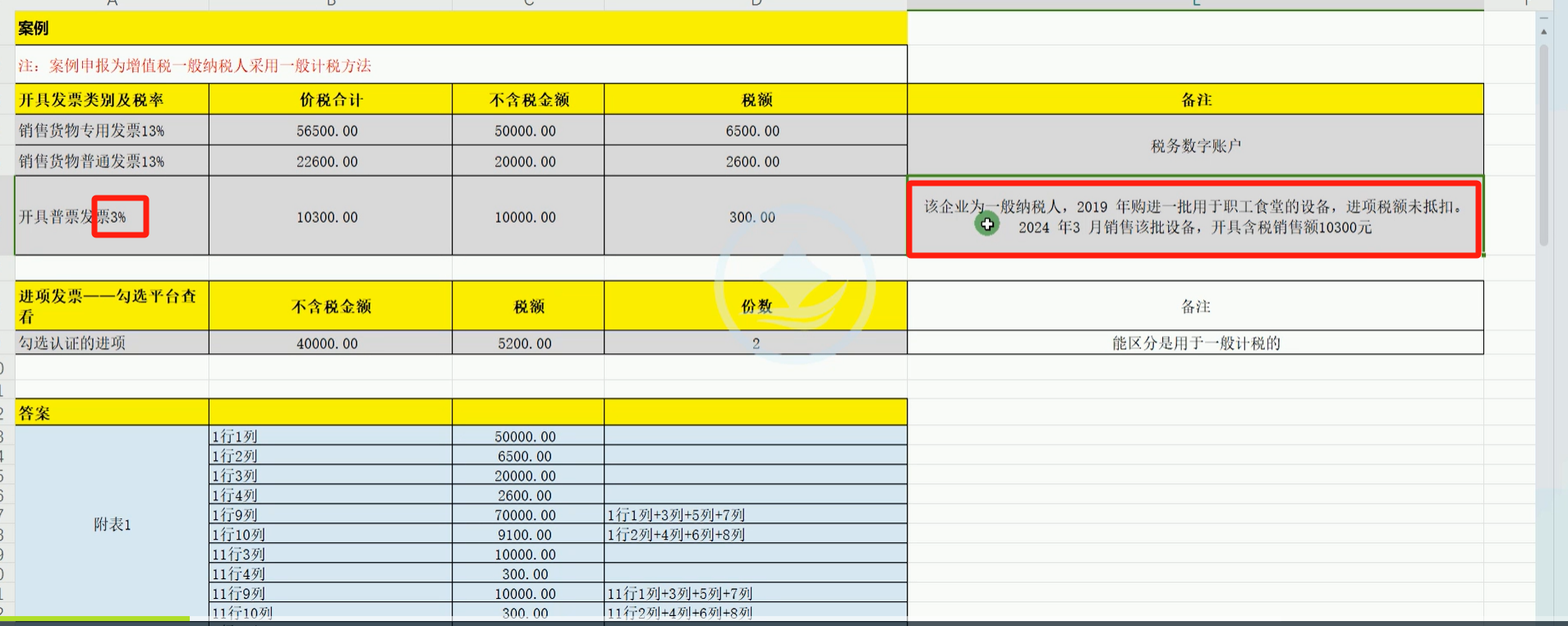

要理解为何此处不适用3%减按2%征收,需先明确“3%减按2%征收”的政策适用前提,再结合案例情况分析:

一、“3%减按2%征收”的政策适用场景

该政策针对一般纳税人销售自己使用过的、未抵扣过进项税额的固定资产(这里的“固定资产”指用于生产经营等应税项目,但因政策或自身原因未抵扣进项的情况)。

二、案例中设备的特殊情况

案例里的设备是用于职工福利(职工食堂)的设备。根据增值税规定,用于集体福利的购进货物、劳务、服务、无形资产和不动产,其进项税额本身就不得从销项税额中抵扣(这是“不得抵扣进项”的法定情形,并非因为设备是“固定资产”且未抵扣)。

三、结论

由于该设备是“用于职工福利”导致进项未抵扣,并非“销售自己使用过的、未抵扣进项的固定资产”这类符合“3%减按2%”的情形,所以不能适用“3%减按2%”,而是按照适用税率或征收率正常计税(案例中开普票用3%征收率,是按当前销售行为的征收率开票计税)。

要理解为何此处不适用3%减按2%征收,需先明确“3%减按2%征收”的政策适用前提,再结合案例情况分析:

一、“3%减按2%征收”的政策适用场景

该政策针对一般纳税人销售自己使用过的、未抵扣过进项税额的固定资产(这里的“固定资产”指用于生产经营等应税项目,但因政策或自身原因未抵扣进项的情况)。

二、案例中设备的特殊情况

案例里的设备是用于职工福利(职工食堂)的设备。根据增值税规定,用于集体福利的购进货物、劳务、服务、无形资产和不动产,其进项税额本身就不得从销项税额中抵扣(这是“不得抵扣进项”的法定情形,并非因为设备是“固定资产”且未抵扣)。

三、结论

由于该设备是“用于职工福利”导致进项未抵扣,并非“销售自己使用过的、未抵扣进项的固定资产”这类符合“3%减按2%”的情形,所以不能适用“3%减按2%”,而是按照适用税率或征收率正常计税(案例中开普票用3%征收率,是按当前销售行为的征收率开票计税)。

更多