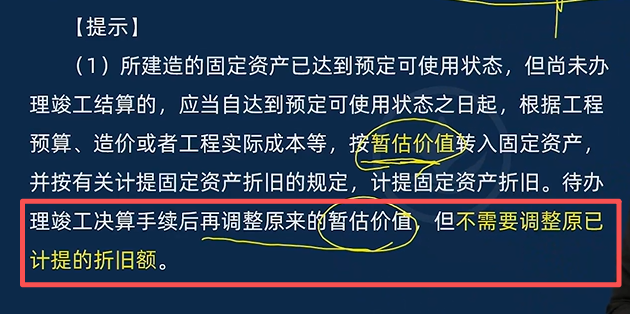

要理解“按暂估价值计提的折旧,之后不需要调整”,需从固定资产折旧的原理和**会计信息质量要求(重要性、成本效益原则)**两方面分析:

一、从折旧原理看:折旧是对“已使用资产价值损耗”的分摊

固定资产达到“预定可使用状态”时,就已经开始为企业带来经济利益(或发生价值损耗),此时会计上需及时确认资产并计提折旧,以匹配当期的收益与成本。

暂估价值是基于“工程预算、造价或实际成本”等合理估计的,此时计提折旧,反映的是“资产已使用期间”的价值损耗。

二、从会计原则看:遵循“重要性”与“成本效益”原则

竣工决算后,若调整“已计提的折旧”,需要:

- 追溯调整前期财务数据(如以前年度的利润、累计折旧等);

- 重新计算各期折旧,操作复杂且成本高。

但从“重要性”角度,暂估价值与最终决算价值的差异,对“已计提折旧”的影响通常不具有重大性(因为暂估是合理估计,差异不会过于悬殊)。

因此,为了简化会计处理、平衡成本与效益,会计准则规定:竣工决算后调整暂估价值,但不调整已计提的折旧。

简单总结:折旧是“使用期间”的损耗分摊,暂估时已合理反映使用损耗;后续调整资产价值即可,再调整折旧既复杂又不符合成本效益,所以不需要调整~

要理解“按暂估价值计提的折旧,之后不需要调整”,需从固定资产折旧的原理和会计信息质量要求(重要性、成本效益原则)两方面分析:

一、从折旧原理看:折旧是对“已使用资产价值损耗”的分摊

固定资产达到“预定可使用状态”时,就已经开始为企业带来经济利益(或发生价值损耗),此时会计上需及时确认资产并计提折旧,以匹配当期的收益与成本。

暂估价值是基于“工程预算、造价或实际成本”等合理估计的,此时计提折旧,反映的是“资产已使用期间”的价值损耗。

二、从会计原则看:遵循“重要性”与“成本效益”原则

竣工决算后,若调整“已计提的折旧”,需要:

- 追溯调整前期财务数据(如以前年度的利润、累计折旧等);

- 重新计算各期折旧,操作复杂且成本高。

但从“重要性”角度,暂估价值与最终决算价值的差异,对“已计提折旧”的影响通常不具有重大性(因为暂估是合理估计,差异不会过于悬殊)。

因此,为了简化会计处理、平衡成本与效益,会计准则规定:竣工决算后调整暂估价值,但不调整已计提的折旧。

简单总结:折旧是“使用期间”的损耗分摊,暂估时已合理反映使用损耗;后续调整资产价值即可,再调整折旧既复杂又不符合成本效益,所以不需要调整~

更多