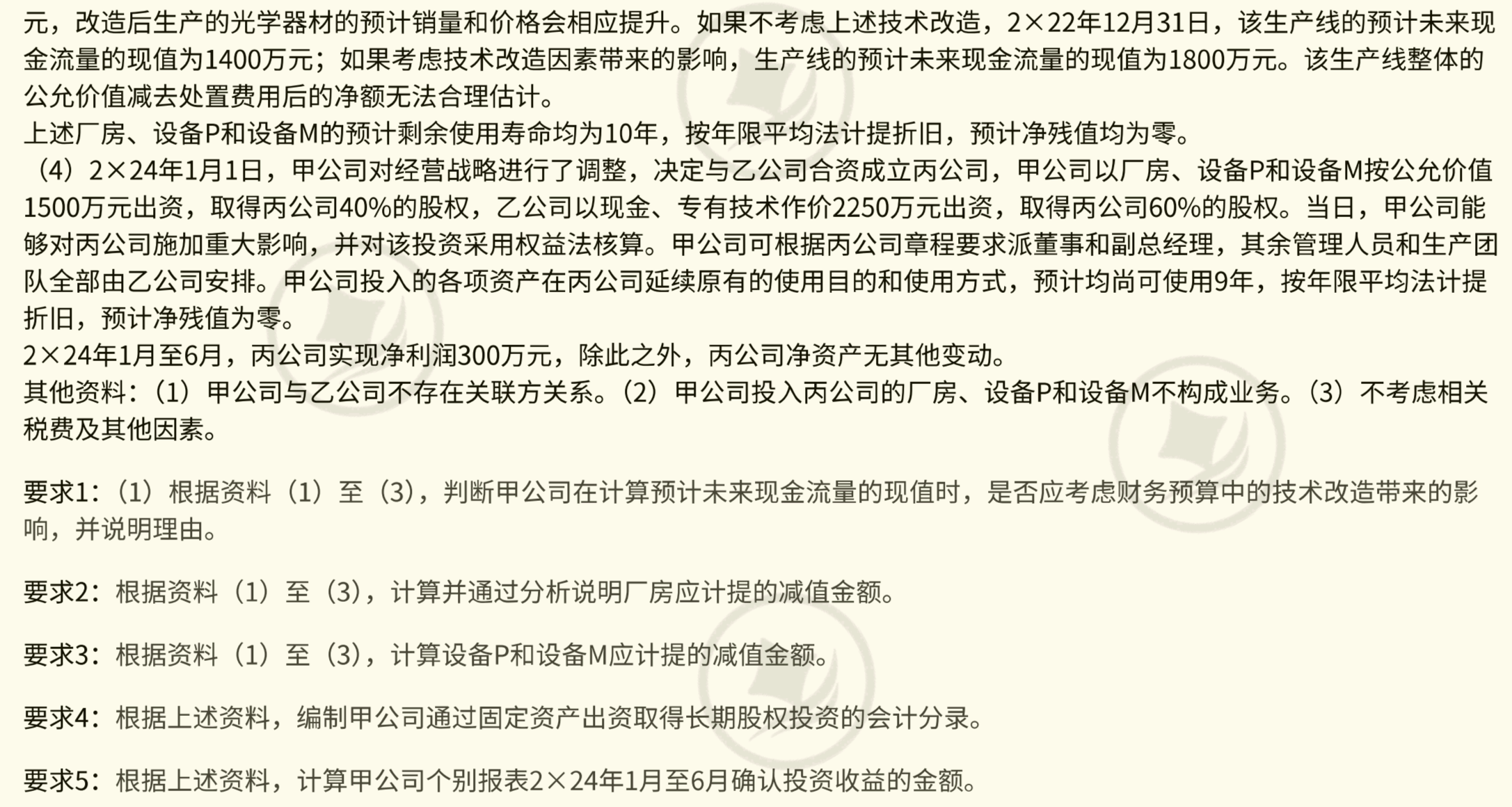

你好,投出时,固定资产的公允价值1500 万与账面价值713.33+160.5+374.5=1248.33 万有差额251.67 万,即资产处置损益,这是甲公司的损益,不属于丙公司的经营利润,需从丙公司净利润中扣除 ,丙公司拿到资产后,按公允价值(1500 万)提折旧,比甲公司原账面价值(1248.33 万)提的折旧多,多提的部分(251.67 万 / 9 年 ×5 个月)要加回丙公司净利润,因为这部分折旧 “多扣了费用”,实际甲公司视角下没这么多成本。

你好,投出时,固定资产的公允价值1500 万与账面价值713.33+160.5+374.5=1248.33 万有差额251.67 万,即资产处置损益,这是甲公司的损益,不属于丙公司的经营利润,需从丙公司净利润中扣除 ,丙公司拿到资产后,按公允价值(1500 万)提折旧,比甲公司原账面价值(1248.33 万)提的折旧多,多提的部分(251.67 万 / 9 年 ×5 个月)要加回丙公司净利润,因为这部分折旧 “多扣了费用”,实际甲公司视角下没这么多成本。

更多

小智老师

回复

晓晓老师

08月05日

确实,外账确认收入需缴纳相应税费(增值税、所得税等)。若想规避税负,可调整为代收代付模式:集团仅作为资金归集平台,全额转付分公司款项,不确认收入;管理费通过内账核算,但需确保内外账分离合规性。