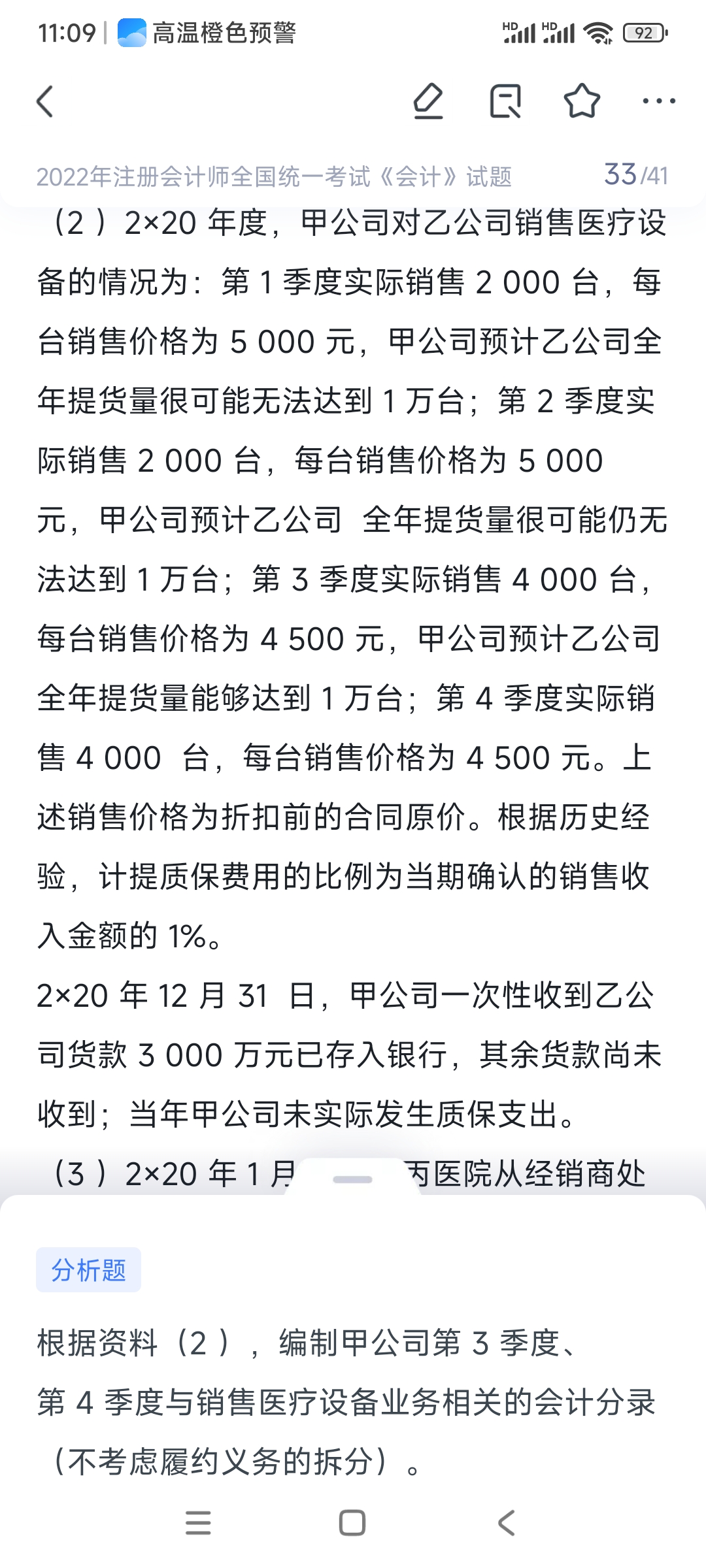

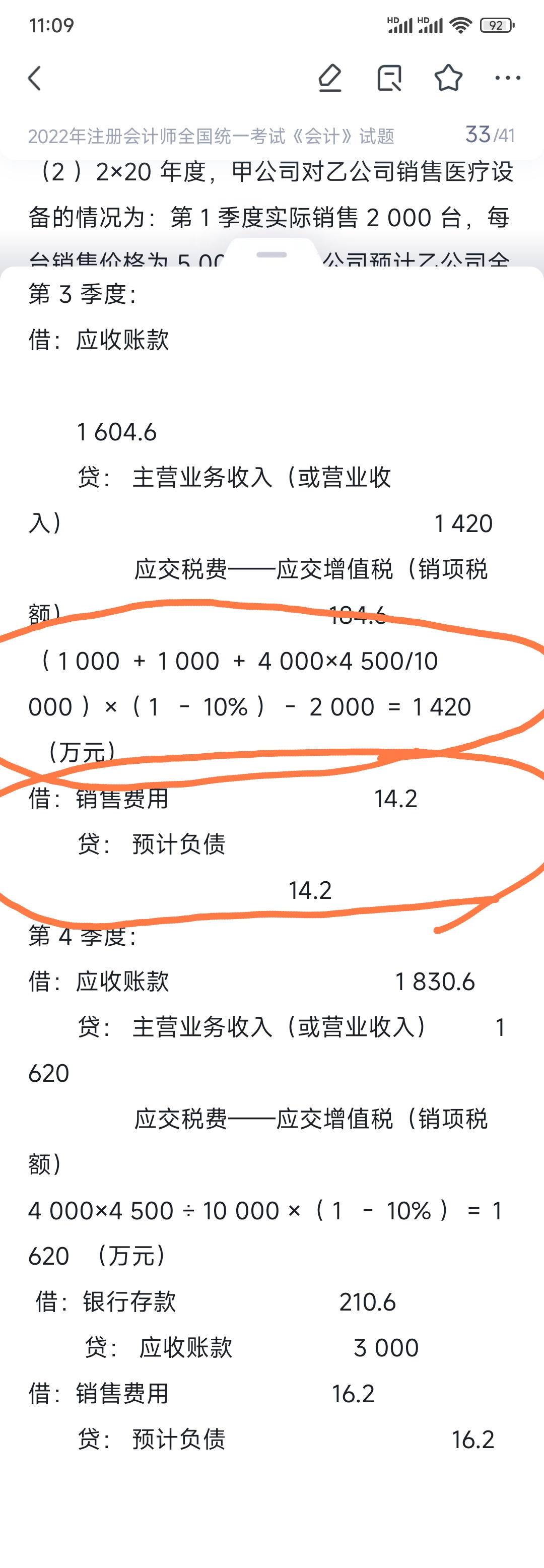

你好,第 3 季度应确认的收入:折扣前累计应确认收入(前 3 季度)=(2000x5000+2000x5000+4000x4500)/10000=3800,折扣后累计金额=3800x(1-10%)=3420,前2个季度累计确认收入=(2000x5000+2000x5000)/10000=2000,第3季度应确认收入=3420-2000=1420.预计负债=1420x1%=14.2.。第4季度因为超过1万台,直接按照折扣后的金额确认收入=4000x4500x(1-10%)/10000=1620,预计负债=1620x1%=16.2

你好,第 3 季度应确认的收入:折扣前累计应确认收入(前 3 季度)=(2000x5000+2000x5000+4000x4500)/10000=3800,折扣后累计金额=3800x(1-10%)=3420,前2个季度累计确认收入=(2000x5000+2000x5000)/10000=2000,第3季度应确认收入=3420-2000=1420.预计负债=1420x1%=14.2.。第4季度因为超过1万台,直接按照折扣后的金额确认收入=4000x4500x(1-10%)/10000=1620,预计负债=1620x1%=16.2

更多

小智老师

回复

晓晓老师

08月06日

金税四期预计从2023年开始逐步实施。个人消费品发票一般不能作为公司成本费用入账,除非与业务直接相关。