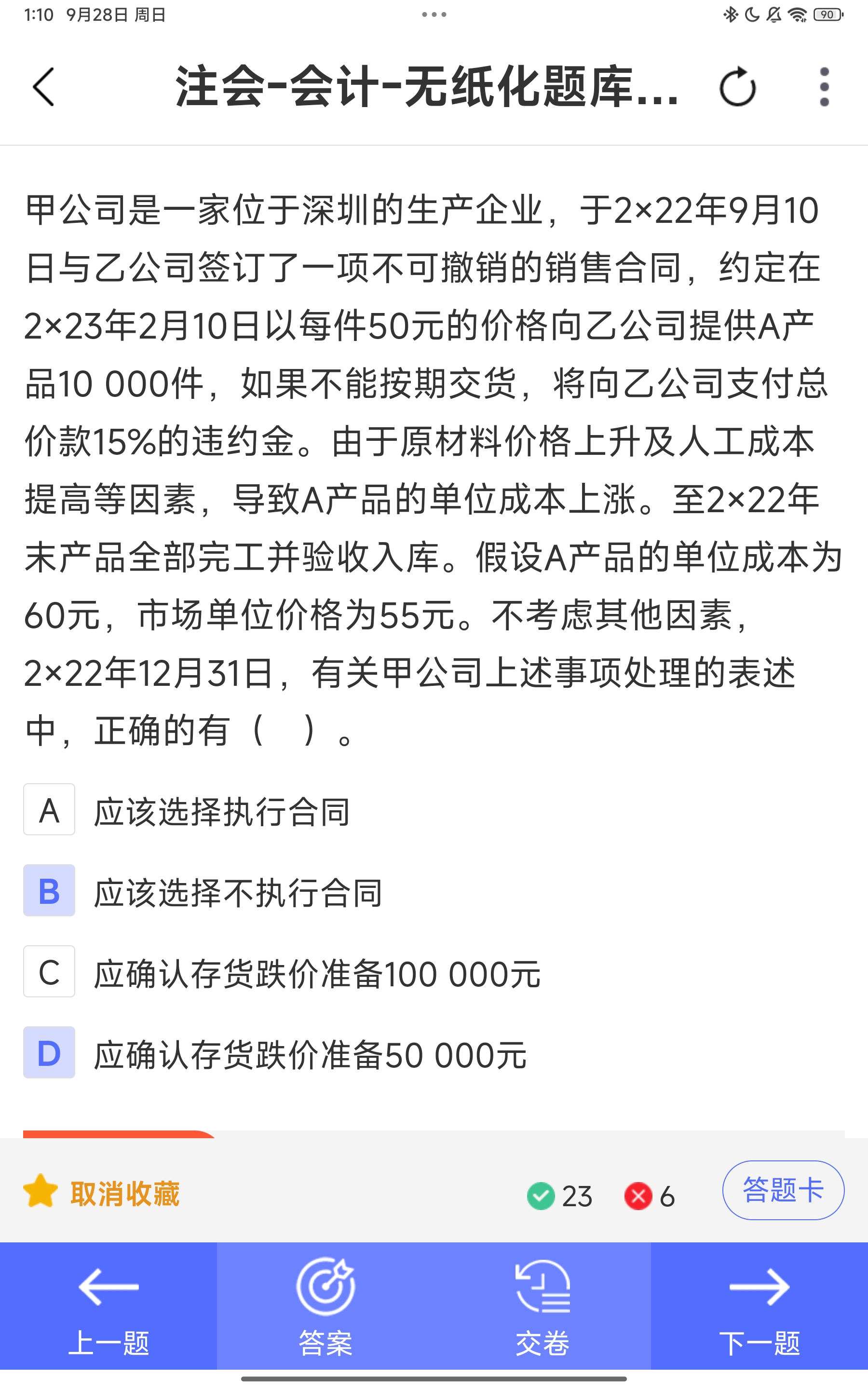

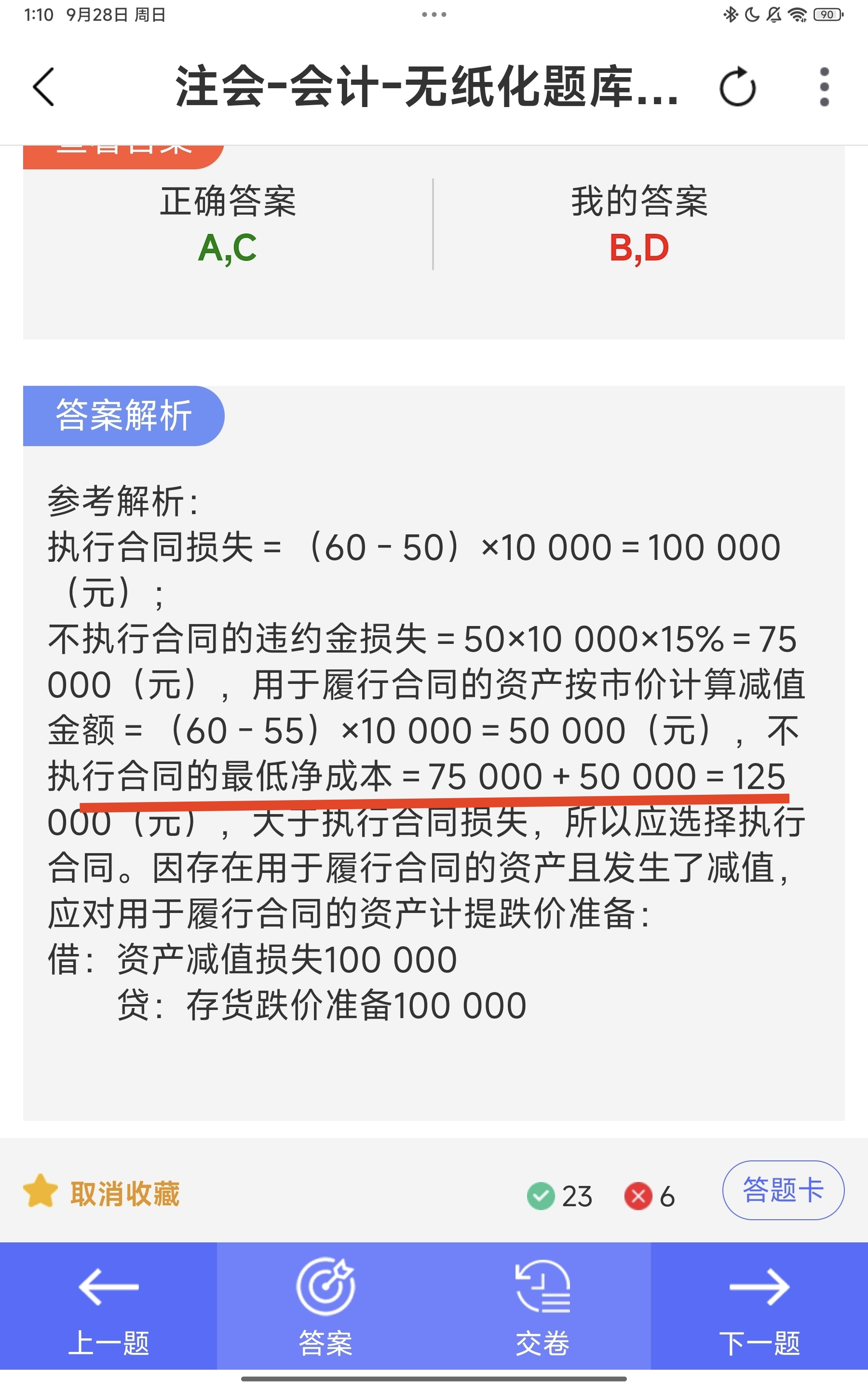

“最低净成本” 是 “违约金 + 资产减值” 的总和不执行合同的 “最低净成本”,是企业选择不执行合同时,必须承担的全部损失(既要付违约金,又要认列资产减值)。因此,最低净成本 = 违约金损失 + 资产减值损失 = 75000 + 50000 = 125000 元。

“最低净成本” 是 “违约金 + 资产减值” 的总和不执行合同的 “最低净成本”,是企业选择不执行合同时,必须承担的全部损失(既要付违约金,又要认列资产减值)。因此,最低净成本 = 违约金损失 + 资产减值损失 = 75000 + 50000 = 125000 元。

竹子老师

回复

快乐老师

09月18日

既然上次已按1600万核定计税基础,本次同比例转让仍适用该基数。若无溢价转让(即按1600万对应股权价值交易),则应纳税所得额=0,无需缴税;若有增值部分则按差额×20%计缴个税。

竹子老师

回复

快乐老师

09月18日

错误!股权转让按“收入减原值”计税,与公司后续利润无关。若以所有者权益1600万为转让价,则个税=(1600×39.2%)×20% - (初始投资成本×20%)。若无溢价(即平转),仍需按原始成本差额计税,不可直接抵减为零。

竹子老师

回复

快乐老师

09月18日

错误!正确公式应为:(转让收入×持股比例 - 原投资成本)×20%。若按所有者权益1600万作为转让价,则个税=(1600×39.2% - 1000×39.2%)×20%= (627.2-392)×20%=47.04万元。但需以实际交易价格为准,协议价≠评估值时按孰高核定。

竹子老师

回复

快乐老师

09月18日

应纳税所得额=转让收入×39.2%-取得成本(含历史出资+已分配未实际收取的利润等);个税=应纳税所得额×20%。合理税费包括印花税(万分之五)、中介服务费(如有),不可抵扣但可作为交易成本参考。需提供具体转让金额及原始计税基础才能精确计算。