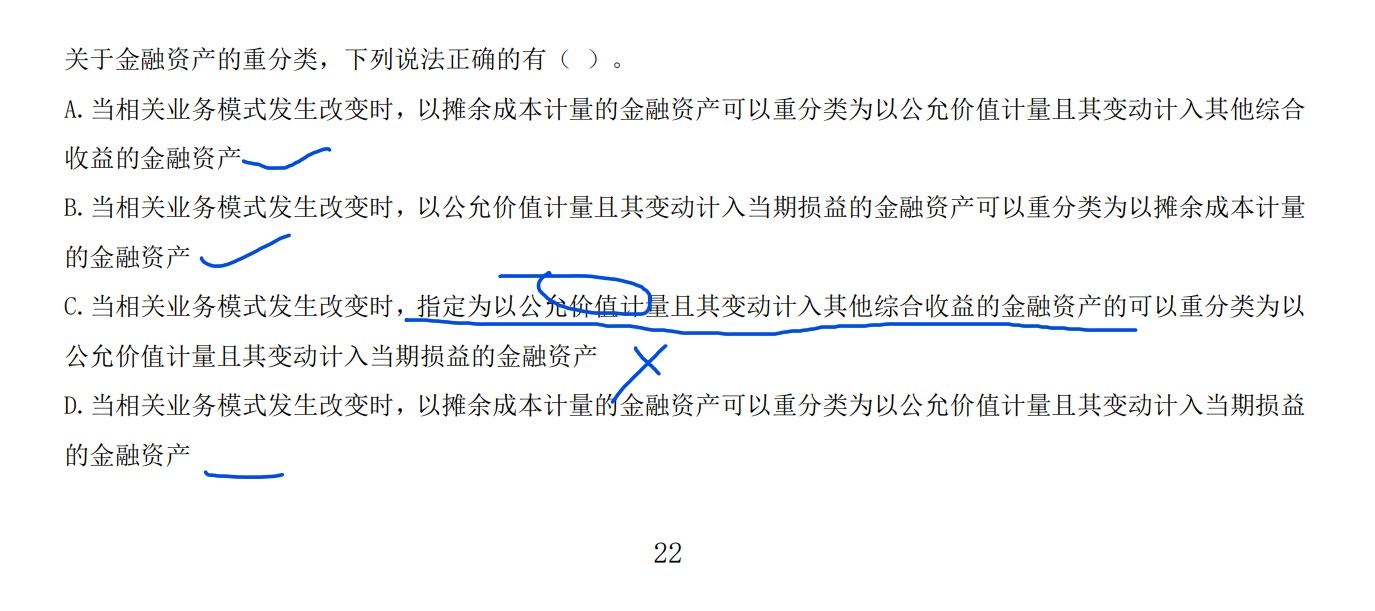

在《企业会计准则第22号——金融工具确认和计量》中,金融资产的重分类需遵循业务模式改变这一核心前提,且不同类别金融资产的重分类规则存在差异。对于以公允价值计量且其变动计入其他综合收益的金融资产(以下简称FVOCI)与以公允价值计量且其变动计入当期损益的金融资产”(以下简称“FVTPL”)之间的重分类,是否允许主要取决于FVOCI的具体类型及重分类方向:

1. FVOCI重分类为FVTPL:允许,但需满足“业务模式改变”

FVOCI包括两类:

债务工具FVOCI:企业管理该金融资产的业务模式既以收取合同现金流量为目标,又以出售为目标(“双目标”),且合同现金流量仅为对本金和利息的支付。

权益工具FVOCI:企业指定为以公允价值计量且其变动计入其他综合收益的非交易性权益工具投资(“指定类”,不可撤销)。

债务工具FVOCI→FVTPL:若企业对该债务工具的业务模式发生改变(例如,从“双目标”变为“仅以出售为目标”),此时可以重分类为FVTPL。重分类日,需将原累计计入其他综合收益的公允价值变动转出,计入当期损益(投资收益)。

权益工具FVOCI→FVTPL:不允许。因为权益工具FVOCI是企业“不可撤销指定”的结果(目的是避免分类为FVTPL时公允价值变动对当期损益的频繁影响),指定后不得重分类为FVTPL(或摊余成本计量的金融资产)。

2. FVTPL重分类为FVOCI:仅债务工具可能允许,权益工具不允许

债务工具FVTPL→债务工具FVOCI:若业务模式从仅以出售为目标变为双目标,且合同现金流量满足本金+利息特征,可重分类为FVOCI。重分类日,以公允价值作为新的账面价值,原累计公允价值变动无需追溯调整。

权益工具FVTPL→权益工具FVOCI:不允许。权益工具一旦分类为FVTPL,不得再指定为FVOCI(指定仅适用于非交易性权益工具,且指定不可撤销)。

总结:核心规则允许重分类的情况:仅限债务工具,且因业务模式改变导致FVOCI与FVTPL之间的转换(FVOCI→FVTPL或FVTPL→FVOCI)。

不允许重分类的情况:权益工具FVOCI(不可撤销指定)不得重分类为FVTPL;权益工具FVTPL也不得重分类为FVOCI。本质上,权益工具的FVOCI分类具有不可撤销性,而债务工具的重分类依赖于业务模式的实际改变,这是两者在重分类规则上的关键区别。

在《企业会计准则第22号——金融工具确认和计量》中,金融资产的重分类需遵循业务模式改变这一核心前提,且不同类别金融资产的重分类规则存在差异。对于以公允价值计量且其变动计入其他综合收益的金融资产(以下简称FVOCI)与以公允价值计量且其变动计入当期损益的金融资产”(以下简称“FVTPL”)之间的重分类,是否允许主要取决于FVOCI的具体类型及重分类方向:

1. FVOCI重分类为FVTPL:允许,但需满足“业务模式改变”

FVOCI包括两类:

债务工具FVOCI:企业管理该金融资产的业务模式既以收取合同现金流量为目标,又以出售为目标(“双目标”),且合同现金流量仅为对本金和利息的支付。

权益工具FVOCI:企业指定为以公允价值计量且其变动计入其他综合收益的非交易性权益工具投资(“指定类”,不可撤销)。

债务工具FVOCI→FVTPL:若企业对该债务工具的业务模式发生改变(例如,从“双目标”变为“仅以出售为目标”),此时可以重分类为FVTPL。重分类日,需将原累计计入其他综合收益的公允价值变动转出,计入当期损益(投资收益)。

权益工具FVOCI→FVTPL:不允许。因为权益工具FVOCI是企业“不可撤销指定”的结果(目的是避免分类为FVTPL时公允价值变动对当期损益的频繁影响),指定后不得重分类为FVTPL(或摊余成本计量的金融资产)。

2. FVTPL重分类为FVOCI:仅债务工具可能允许,权益工具不允许

债务工具FVTPL→债务工具FVOCI:若业务模式从仅以出售为目标变为双目标,且合同现金流量满足本金+利息特征,可重分类为FVOCI。重分类日,以公允价值作为新的账面价值,原累计公允价值变动无需追溯调整。

权益工具FVTPL→权益工具FVOCI:不允许。权益工具一旦分类为FVTPL,不得再指定为FVOCI(指定仅适用于非交易性权益工具,且指定不可撤销)。

总结:核心规则允许重分类的情况:仅限债务工具,且因业务模式改变导致FVOCI与FVTPL之间的转换(FVOCI→FVTPL或FVTPL→FVOCI)。

不允许重分类的情况:权益工具FVOCI(不可撤销指定)不得重分类为FVTPL;权益工具FVTPL也不得重分类为FVOCI。本质上,权益工具的FVOCI分类具有不可撤销性,而债务工具的重分类依赖于业务模式的实际改变,这是两者在重分类规则上的关键区别。

更多