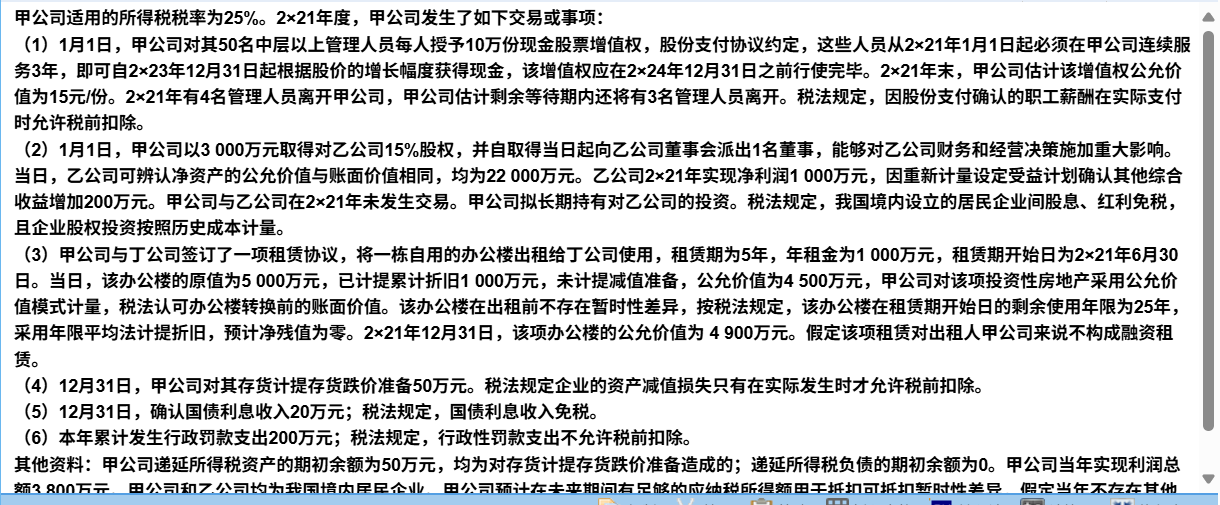

小智老师

回复

晓晓老师

07月29日

借:银行存款 298020

借:预收账款/其他应收款 1980

贷:预收账款-租金收入 300000

(说明:按合同总额确认负债,差额作为前期欠款抵扣)

希文老师

回复

小**师

07月16日

从咱会计和税务处理的角度来说,如果客户一开始交的是押金,正常给开的是收据。现在客户说这押金不用退了,情况就变了。

这时候得让客户补签个书面协议,写清楚这押金为啥不用退了,是违约了还是其他原因,并且明确这钱就归咱们了,不再退还。这是最关键的一步,有了这个书面东西,才能证明这钱性质变了,不是原来的押金了,而是咱们正当的收入。

协议签好后,就可以开票了。开票的话,一般开增值税普通发票就行,发票抬头写客户名称,项目可以写“电梯卡押金转收入”之类的,把实际情况体现出来。税额按照适用的征收率或者税率来算,小规模纳税人可能就按3%或者1%(看优惠政策)来算税额,一般纳税人就按正常的税率。

不过这里面门道多着呢,不同地区税务执行可能有细微差别,最好再问问当地税务部门,确保万无一失,别后面因为这事被税务盯上,麻烦可就大了。

希文老师

回复

小**师

07月16日

咱来仔细说说这事儿。一般来说,押金在收取的时候,因为不确定后续到底退不退,正常是不开票的,开个收据就行,这就是为啥一开始跟你说别轻易开票。

但要是客户明确说这押金以后不用退了,情况就有点不一样了。这时候这押金就相当于不再归还,从某种程度上来说,可以看成是一种收入了。根据税务规定,如果这笔押金符合价外费用的性质,比如是因为客户违约了,咱们按规定没收这押金,那这钱就得并入销售额计算缴纳增值税,而且得给客户开票。

不过这里面可不能稀里糊涂的,得严格按照税务规定来操作,把账目处理得明明白白的,别给自己惹上税务麻烦。

小智老师

回复

晓晓老师

07月29日

1️⃣ 收年度租金:借银行存款30万,贷预收账款-租金30万;后续按月均摊确认收入(30万÷12)。

2️⃣ 售车位款:借银行存款4万,贷预收账款-车位出售4万;自出售日起每月冲抵租金220元(借预收账款-车位出售220,贷营业收入220),直至冲完。

3️⃣ 报表附注需披露受限资金及冲抵规则。

小智老师

回复

晓晓老师

07月29日

需冲销原错误分录,调整为“预收账款”,再按合同逐月结转租金收入。同时追溯调整前期报表相关科目金额。

小智老师

回复

晓晓老师

07月29日

不能直接记收入,应先计入“预收账款”,再按月逐步结转冲抵租金收入(每月扣220元),直至全部冲完。