20 万如何影响投资收益和长期股权投资?

未实现损益的 “穿透” 逻辑

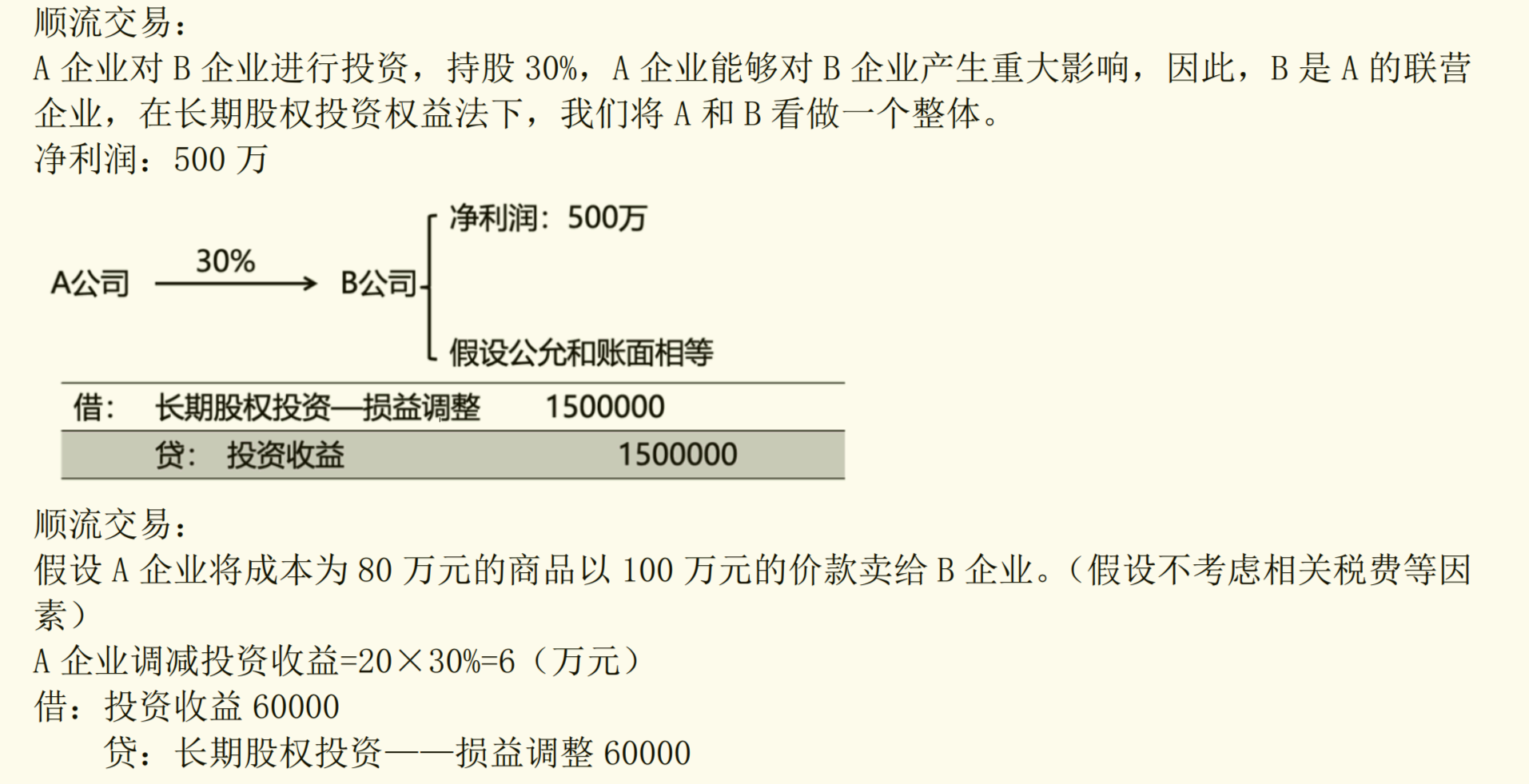

A 卖给 B 的商品,A 自己账上已经确认了利润 20 万(收入 - 成本)。但从 A 和 B 的整体看,这 20 万只有在 B 把商品卖给外部时,才真正算 “实现”。

所以,在计算 A 对 B 的投资收益时,需要把这部分未实现的 20 万,按照 A 的持股比例(30%),从投资收益里扣掉 —— 因为这部分利润还没真正 “对外”,不能算 A 真正赚到的钱。

分录的本质是 “抵消虚增的收益”

原本 A 按 B 净利润 500 万的 30%,确认了投资收益 150 万(500×30%)。但因为有 20 万的未实现内部损益,这 20 万中 A 持股对应的部分(20×30%=6 万),其实是 “虚增” 的。

为什么要调减投资收益?

B 的净利润 500 万,是B 自身经营的净利润(假设公允和账面相等,原本是干净的)。但 A 卖给 B 的交易中,A 确认了自己报表上的收入和利润(比如 A 做了 “收入 100 万、成本 80 万”,利润 20 万)。

但从A 和 B 的 “一体化” 视角看:这 20 万利润是 A 和 B 之间 “左手倒右手” 产生的,只要 B 没把商品卖给外部第三方,这 20 万就不是真正的 “对外盈利”。

而权益法下,A 对 B 的投资收益,是按B “归属于投资方的净损益” 计算的。所以需要把 A 通过内部交易 “虚增” 的利润,从投资收益里抵消掉,避免重复计算。

20 万如何影响投资收益和长期股权投资?

未实现损益的 “穿透” 逻辑

A 卖给 B 的商品,A 自己账上已经确认了利润 20 万(收入 - 成本)。但从 A 和 B 的整体看,这 20 万只有在 B 把商品卖给外部时,才真正算 “实现”。

所以,在计算 A 对 B 的投资收益时,需要把这部分未实现的 20 万,按照 A 的持股比例(30%),从投资收益里扣掉 —— 因为这部分利润还没真正 “对外”,不能算 A 真正赚到的钱。

分录的本质是 “抵消虚增的收益”

原本 A 按 B 净利润 500 万的 30%,确认了投资收益 150 万(500×30%)。但因为有 20 万的未实现内部损益,这 20 万中 A 持股对应的部分(20×30%=6 万),其实是 “虚增” 的。

为什么要调减投资收益?

B 的净利润 500 万,是B 自身经营的净利润(假设公允和账面相等,原本是干净的)。但 A 卖给 B 的交易中,A 确认了自己报表上的收入和利润(比如 A 做了 “收入 100 万、成本 80 万”,利润 20 万)。

但从A 和 B 的 “一体化” 视角看:这 20 万利润是 A 和 B 之间 “左手倒右手” 产生的,只要 B 没把商品卖给外部第三方,这 20 万就不是真正的 “对外盈利”。

而权益法下,A 对 B 的投资收益,是按B “归属于投资方的净损益” 计算的。所以需要把 A 通过内部交易 “虚增” 的利润,从投资收益里抵消掉,避免重复计算。

更多