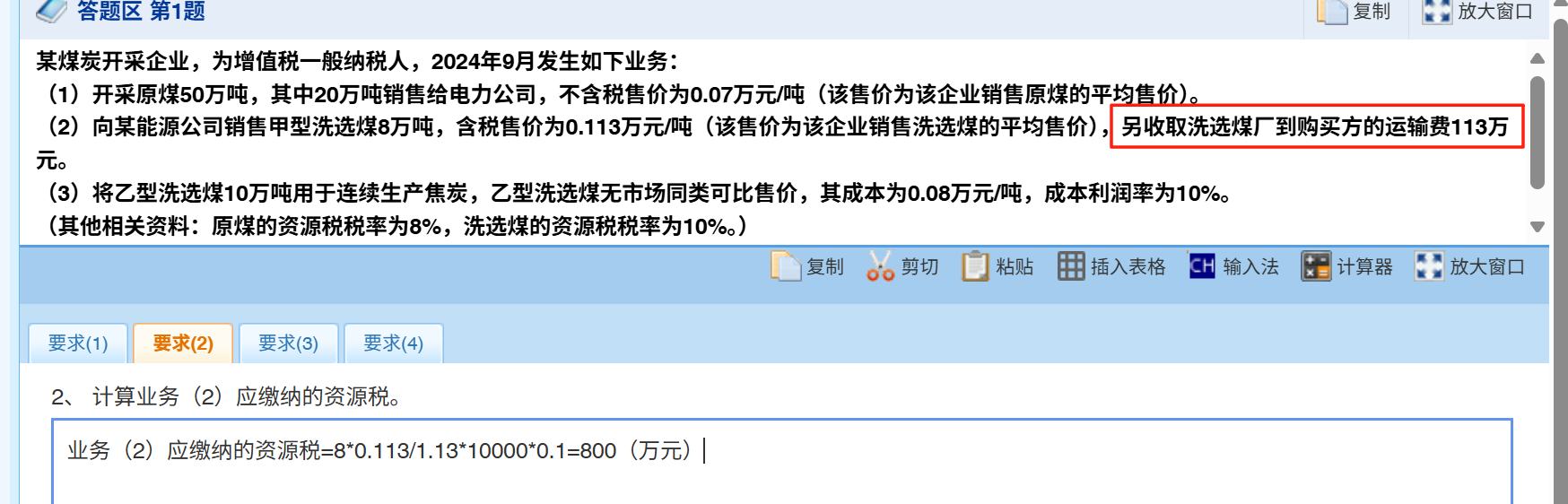

企业另收取洗选煤厂到购买方的运输费113万元,这里并没有表明该运输费符合上述不计入销售额的代垫运输费用条件,一般默认属于价外费用 。但在计算资源税时,洗选煤销售额不包括从洗选煤厂到车站、码头或购买方指定地点的运输费用。这是因为资源税是对开采或生产应税资源的行为征税,运输费用并非资源本身的价值,所以计算洗选煤资源税销售额时要剔除运输费。

企业另收取洗选煤厂到购买方的运输费113万元,这里并没有表明该运输费符合上述不计入销售额的代垫运输费用条件,一般默认属于价外费用 。但在计算资源税时,洗选煤销售额不包括从洗选煤厂到车站、码头或购买方指定地点的运输费用。这是因为资源税是对开采或生产应税资源的行为征税,运输费用并非资源本身的价值,所以计算洗选煤资源税销售额时要剔除运输费。

更多