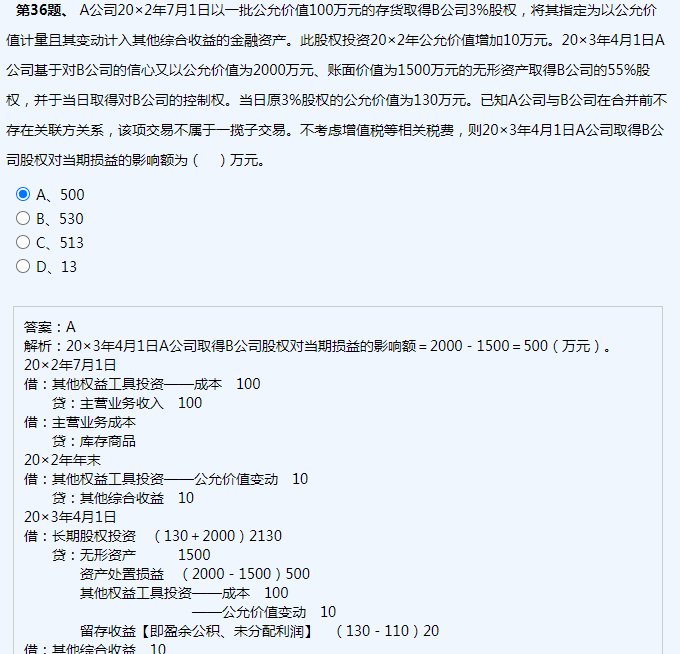

关键原因:金融资产的分类决定了公允价值变动的结转去向

本题中原3%股权被指定为其他权益工具投资(属于“以公允价值计量且其变动计入其他综合收益的金融资产”中的权益工具类别),其会计处理有特殊规定:

1. 持有期间:公允价值变动计入“其他综合收益”(而非当期损益)。

2. 处置或转换时:原计入其他综合收益的累计公允价值变动不能转入当期损益,而是转入留存收益(盈余公积和未分配利润)。

这里的20万元(假设为累计公允价值变动),虽然包含当年变动,但因资产分类为其他权益工具投资,无论变动发生在当年还是以前年度,处置或转换时都必须结转至留存收益,这是会计准则对该类金融资产的特殊要求(目的是避免企业通过处置该资产调节当期损益)。

因此,分录中最后一步将其他综合收益转入留存收益,而非当期损益,是由金融资产的分类和会计准则规定决定的。

关键原因:金融资产的分类决定了公允价值变动的结转去向

本题中原3%股权被指定为其他权益工具投资(属于“以公允价值计量且其变动计入其他综合收益的金融资产”中的权益工具类别),其会计处理有特殊规定:

1. 持有期间:公允价值变动计入“其他综合收益”(而非当期损益)。

2. 处置或转换时:原计入其他综合收益的累计公允价值变动不能转入当期损益,而是转入留存收益(盈余公积和未分配利润)。

这里的20万元(假设为累计公允价值变动),虽然包含当年变动,但因资产分类为其他权益工具投资,无论变动发生在当年还是以前年度,处置或转换时都必须结转至留存收益,这是会计准则对该类金融资产的特殊要求(目的是避免企业通过处置该资产调节当期损益)。

因此,分录中最后一步将其他综合收益转入留存收益,而非当期损益,是由金融资产的分类和会计准则规定决定的。

更多